Hệ thống Bank Việt Nam

Cái này là cách phân loại dựa trên cái nhìn chủ quan của mình. Mọi người có thể tham khảo để hiểu thêm. Do đã làm qua đủ loại ngân hàng, nên mình tự phân loại theo cách này.

Big 4 và phần còn lại

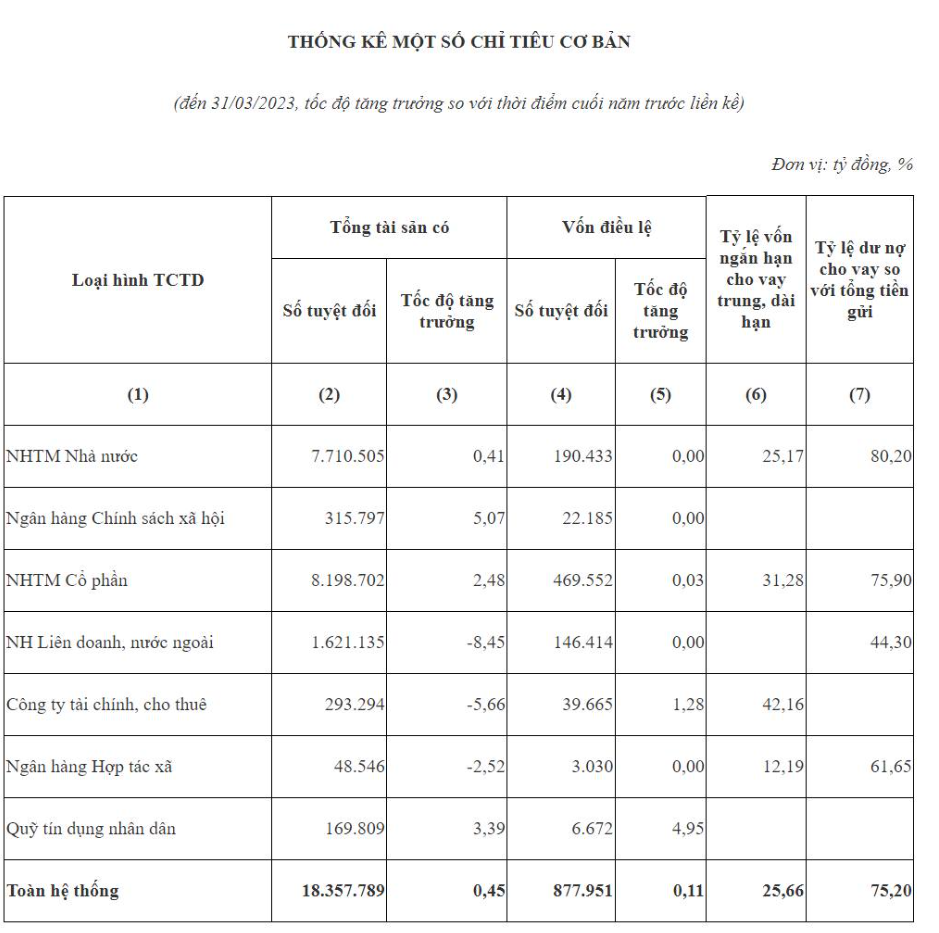

Đây là thống kê tại SBV (Ngân hàng Nhà nước) vào thời điểm tháng 3/2023, mọi người cũng thấy tổng tài sản của Big 4 lớn cỡ nào rồi đúng không. Big 4 chiếm gần 35% tổng tài sản hệ thống ngân hàng, và nó là cửa ngõ, đầu mối của rất nhiều chính sách quan trọng từ SBV. Big 4 cũng là nơi thực hiện ý chí của SBV, vừa kinh doanh vừa thực hiện chính sách.

Big 4 gồm Agribank, BIDV, VietinBank và Vietcombank. Nếu làm việc ở đây, mọi người sẽ thấy một điều rất thú vị: Big 4 không hẳn tập trung vào tín dụng hay phát triển sản phẩm vì lợi nhuận và KPI (Key Performance Indicator - chỉ số đánh giá hiệu suất), mà hầu như mọi người làm việc với mục tiêu chiến lược là phát triển một cách an toàn.

Big 4 đặc thù hơn bởi hệ thống tỷ lệ an toàn và nguồn tiền. Nguồn tiền của Big 4 rất đa dạng, từ doanh nghiệp nhà nước, các tổ chức công, cho đến tư nhân, và một nguồn tiền quan trọng đến từ KBNN (Kho bạc Nhà nước). Nhìn chung, Big 4 đại diện cho nhà nước và ý chí của nhà nước.

Bank Tier 2

Bank Tier 2 là những ngân hàng có tổng tài sản từ 400.000 tỷ VND trở lên, và là ngân hàng thương mại đúng nghĩa, tức là có danh mục rủi ro tín dụng đa dạng, rủi ro tập trung không quá lớn, và được kiểm soát chặt chẽ. Có lẽ chúng ta có thể xếp các ngân hàng như MBB (MB Bank), TCB (Techcombank), VPB (VPBank), ACB vào nhóm này. Đây là những ngân hàng thường được xem xét để đầu tư khi nhìn vào cổ phiếu ngành ngân hàng. Đặc trưng của nhóm này là danh mục khách hàng khá đa dạng, nhưng rủi ro hệ thống không phải là thấp.

Những ngân hàng này nổi bật bởi lợi thế so sánh nhất định trong ngành, và có khả năng gia nhập “club” Big 4 trong một vài năm tới. Đặc điểm của nhóm này là có một hệ sinh thái (ecosystem) tài chính rất tốt, bao gồm công ty chứng khoán, công ty bảo hiểm, bảo hiểm nhân thọ, hoặc fintech (công nghệ tài chính). Nhìn chung, hệ sinh thái của nhóm Bank Tier 2 tốt, lợi thế so sánh mạnh, giúp họ có lợi nhuận dịch vụ lớn, hoạt động ngân hàng cốt lõi (core bank) tốt, và các hoạt động được đa dạng hóa hợp lý.

Bank Tier 2.5

Bank Tier 2.5 là những ngân hàng có tổng tài sản từ 200.000 đến 400.000 tỷ VND, có lợi thế nhất định về một mặt nào đó. Họ vẫn là ngân hàng thương mại, nhưng thường đứng sau là một khách hàng lớn, hoặc có rủi ro tập trung lớn khi gắn với một danh mục (port) cụ thể để phát triển. Ví dụ, HDB (HDBank) gắn với hệ Sovico và VJC (VietJet), TPB (TPBank) gắn với họ nhà DOJI, hay VIB tập trung vào phân khúc cho vay mua xe. Nhìn nhỏ vậy chứ họ tồn tại và phát triển mạnh trong phân khúc này. Nói chung, những ngân hàng này có mô hình tương đối tốt, nhưng rủi ro tập trung không nhỏ khi phụ thuộc vào một vài khách hàng hoặc nhóm khách hàng có quan hệ mật thiết với chủ sở hữu. Dù sao, nhóm Bank Tier 2.5 cũng có cơ cấu không tệ, và họ khá sốt sắng triển khai các chuẩn Basel II, III (tiêu chuẩn an toàn vốn quốc tế). Điều nhóm này mong nhất là được nới room tín dụng vượt trội.

Bank Tier 3

Bank Tier 3 là những ngân hàng nhỏ, có tổng tài sản từ vài chục nghìn tỷ đến gần 100.000 tỷ VND, nhưng cũng có trường hợp lớn hơn. Những ngân hàng này thường có quan hệ mật thiết với tập đoàn đứng sau, với nhiệm vụ chính là xử lý thanh khoản và phục vụ khách hàng của tập đoàn. Ví dụ: Bảo Việt Bank của BVH (Bảo Việt), VietBank với Vietlott, Seabank với BRG, An Bình Bank với Geleximco… Đặc biệt, có những trường hợp như SCB… Thực sự đây là vấn đề nhạy cảm, chúng ta không nên phân tích sâu trong này.

Bank Ngoại

Bank ngoại hầu hết là chi nhánh của ngân hàng nước ngoài hoạt động tại Việt Nam. Các chi nhánh này hoạt động với mục đích chính là làm ngân hàng giao dịch, thanh toán, và xử lý nhu cầu vốn lưu động cho đối tác của ngân hàng mẹ tại Việt Nam. Tuy nhiên, họ cũng có chức năng tín dụng nhất định, như cho vay hợp vốn hoặc vốn lưu động tùy trường hợp cho các tập đoàn lớn tại Việt Nam. Bởi vì lãi suất VND cho vay ở TT1 (thị trường sơ cấp) thường cao hơn USD, nên các ngân hàng ngoại với lợi thế chi phí vốn USD rất rẻ trở thành một kênh vay hấp dẫn.

Bài viết khác