Hạ lãi suất chỉ cho thấy nhiều hơn sự bất lực của SBV trong chuyện giải ngân ở TT1

Nói rằng việc hạ lãi suất không tác động gì thì cũng không hẳn đúng, nhưng nói rằng tác động này liên quan đến lãi suất trên thị trường sơ cấp (TT1) thì chỉ có thể là “chém gió” mà thôi.

Nếu giải thích thì sẽ rất dài, nhưng nhìn chung với chính sách của SBV (Ngân hàng Nhà nước), lãi suất chỉ là yếu tố thứ yếu. Khi tất cả các điều kiện như thanh khoản, tỷ giá… ổn định, thì SBV mới hạ lãi suất. Có ai nghĩ rằng vào tháng 10 năm ngoái, khi thanh khoản căng thẳng, SBV sẽ hạ lãi suất không? Tại sao không hạ lúc đó?

Đơn giản vì lãi suất của SBV chỉ là công cụ định hướng (guide) cho thị trường. Việc SBV hạ lãi suất gần như không tác động gì đến lãi suất cho vay ở TT1 cả. Lý do vì sao?

Có một lý do rất đơn giản trong việc cho vay ở TT1: Nếu muốn cho vay với lãi suất rẻ hơn, thì cần có nhiều tiền gửi hơn với lãi suất tiền gửi thấp hơn (nhắc lại, tiền gửi này phải từ TT1). Mà để có nguồn tiền gửi (deposit) lớn như vậy, chỉ có một cách duy nhất là phải có dòng vốn chảy vào (flow) thật mạnh, chứ không có chuyện “tiền trong dân còn đầy đâu mà lo”. Thực tế, nếu SBV muốn có nguồn tiền gửi ở TT1 lớn hơn với lãi suất rẻ hơn, thì lại phải tăng lãi suất ở thị trường liên ngân hàng (TT2). (Nghe thì vô lý, nhưng là sự thật).

Giờ quay lại câu hỏi ban đầu: Hạ lãi suất tác động lớn nhất đến chênh lệch Swap (gap Swap - lãi suất hoán đổi ngoại hối). Nhưng thực ra Swap đã rất âm rồi (âm thêm 0.5%, tức là hiện tại cực kỳ dư tiền VND, không thiếu để mà phải bắt buộc hạ lãi suất). Tức là vấn đề không nằm ở lãi suất TT1. Nó nằm ở nhiều vấn đề khác. Giải ngân không tăng thì đâu nhất thiết cần thêm thanh khoản, đúng không?

Hiện tại, chỉ cần có một dòng vốn chảy ra (flow out), thì câu chuyện sẽ không khác gì năm ngoái. À mà thực ra tỷ giá hiện tại đã là 23,524, và đúng là giờ ôm USD thì hơi “ấm” (với Swap âm, mỗi ngày ôm USD là mỗi ngày lãi 2 pips). Không biết dòng vốn (flow) nào sẽ đảo chiều lại tình thế này đây. =))

Nói chung, việc hạ lãi suất, nói thật, chỉ thể hiện sự bất lực của SBV trong việc giải ngân room tín dụng, chứ chẳng có hiệu lực gì đâu. Ở Việt Nam, lãi suất không phải là công cụ hiệu nghiệm gì cho cam.

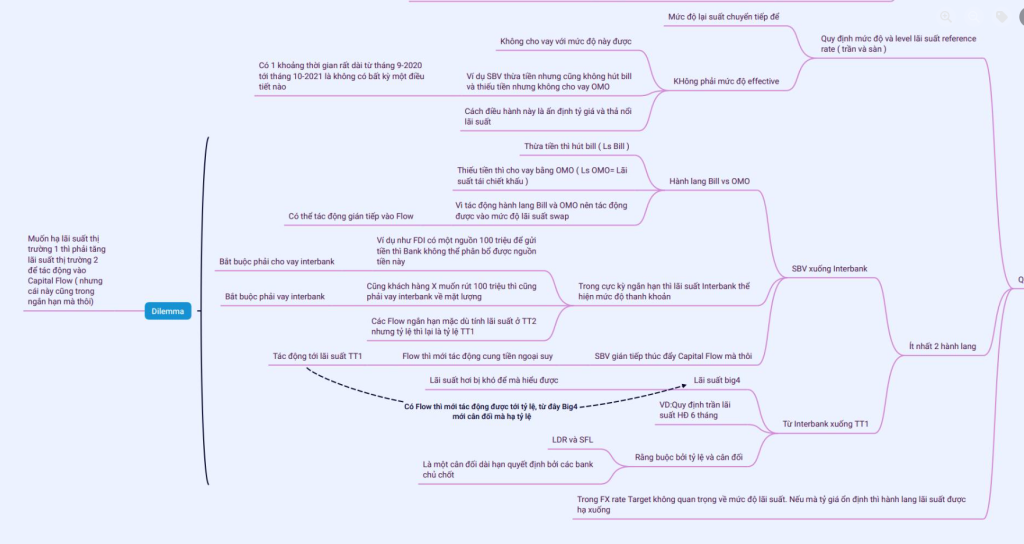

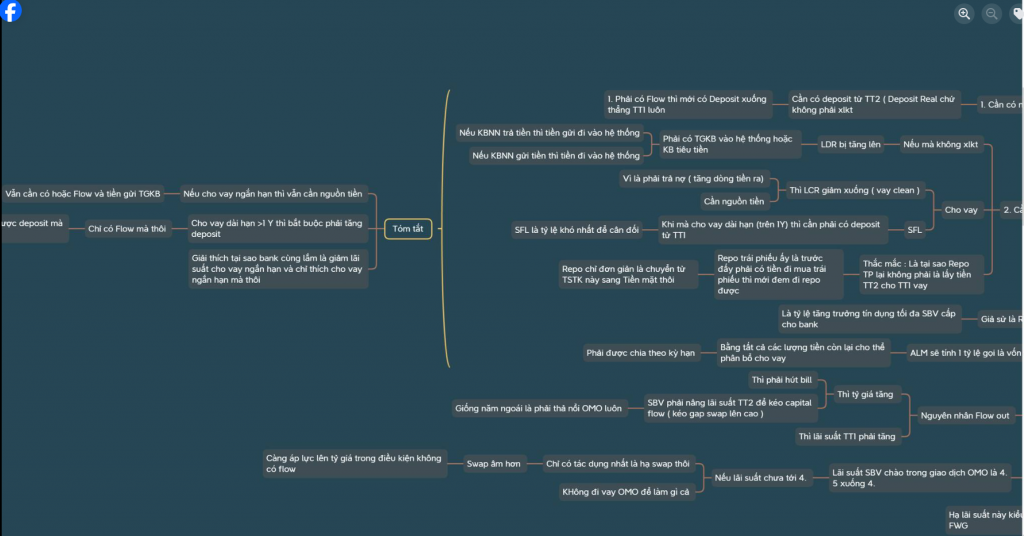

P/S: Hai hình ở dưới giải thích câu chuyện tại sao ngân hàng không thể giảm lãi suất cho vay dài hạn và Dilemma (lưỡng nan) tại sao SBV khó tác động vào lãi suất TT1. Mình không chỉ trích cách làm này vì nó chẳng có gì sai, nhưng đứng trên góc độ phân tích thì đúng là hạ lãi suất… chỉ để mà hạ thôi (hạ chay).

Bài viết khác

Thật ra các sếp khi đi họp thường thích nói những vấn đề vĩ mô và những câu chuyện rất lớn. Nhưng trong workshop đầu tháng trước do Hedge Academy tổ chức về chủ đề này thì thực tế mình thấy câu chuyện lại khá đơn giản. Chỉ cần làm được hai việc, vừa khó … Đọc tiếp "Nhiều “thứ” quá"

Vô tiền khoáng hậu, TGKB (Tiền gửi Kho bạc Nhà nước) hiện đã lên trên 700 nghìn tỷ đồng. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Theo mình, cái sai cơ bản của SBV trong thời gian gần đây là chuyển gần … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"

Vô tiền khoáng hậu, TGKB (tiền gửi Kho bạc Nhà nước) hiện đã lên đâu đó trên 700 nghìn tỷ. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Nói chung cái sai cơ bản của SBV trong khoảng thời gian gần đây là … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"