Đánh giá và public báo cáo vĩ mô quý 1 2026 – Mở bán báo cáo vĩ mô quý 2 2026 và báo cáo vĩ mô trong năm

Cũng lâu rồi Admin không viết report (báo cáo phân tích), lần này Admin sẽ trình bày phân tích và logic căn bản, còn số liệu chứng minh thì vui lòng mua report nhé. Đầu tiên cứ phải nói về kết luận, kết quả của cả cuộc gặp gỡ Workshop (buổi trao đổi phân tích) hồi tháng 12, sau đó là kết quả Q1 để clear (làm rõ) và cũng để những người không thích Admin không phải tiếp tục tranh luận nữa.

Không phải đúng hết, nhưng chắc chắn nó vẫn là thứ đúng theo tinh thần CFA Standard “Diligence & Reasonable Basis” (phân tích có cơ sở hợp lý và cẩn trọng).

Workshop:

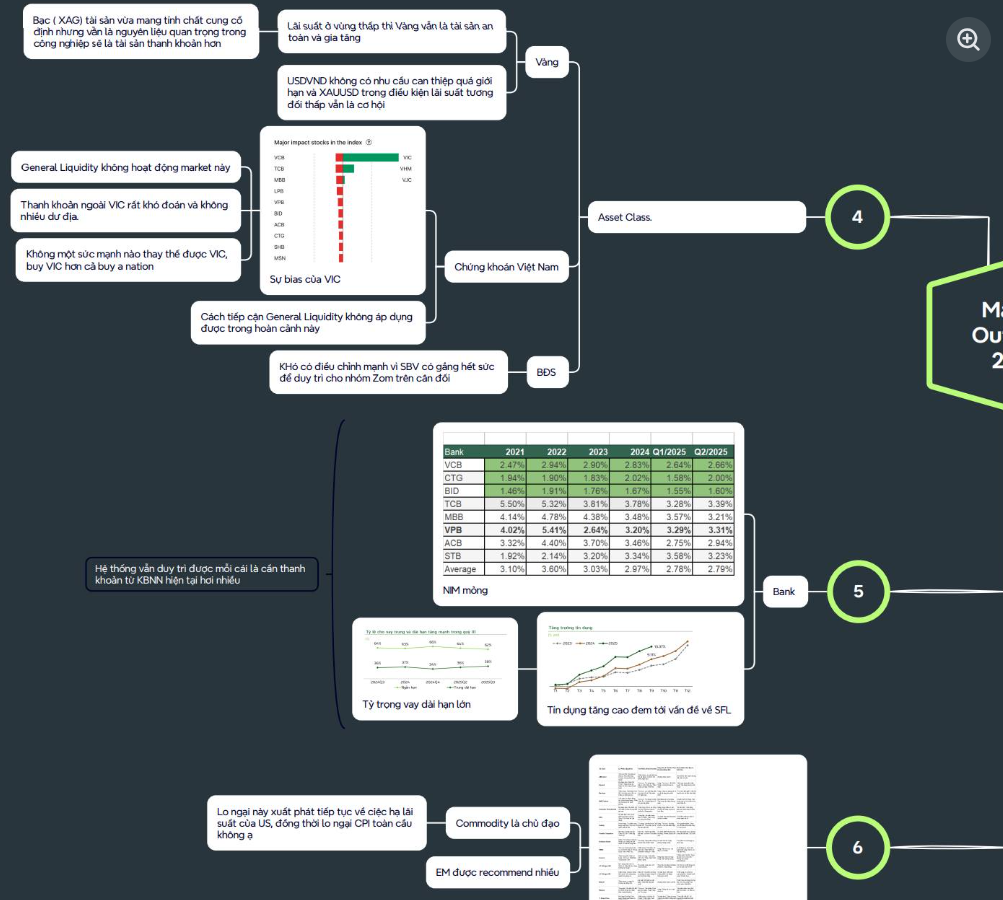

Trong workshop thì nhìn chung mình vẫn prefer XAU (vàng) và commodity (hàng hóa) nói chung. Điều này tất nhiên không liên quan tới việc chiến tranh Iran làm giá commodity tăng, cái đó thì không ai biết trước. Nhưng nhìn chung trong môi trường lãi suất thấp, cộng với 2 năm liên tiếp giảm giá thì việc prefer commodity không phải chỉ mình mà rất nhiều bên khác cũng vậy.

Trong workshop cũng có nói rằng ít nhất lãi suất sẽ cao tới hết Q1 do SBV cần phải hủy deal FWD (forward – hợp đồng kỳ hạn) đã bán năm ngoái làm swap (lãi suất hoán đổi) tăng cao. Do đó tỷ giá sẽ giảm nếu swap cao. Flow (dòng tiền) không quá dồi dào, nhưng nếu vẫn tiếp tục bơm tiền nội sinh (liquidity từ hệ thống) thì hệ thống vẫn chống chịu được.

Report Q1:

Về cơ bản thì kết luận trong Report Q1 cũng đi theo logic workshop: lãi suất bên ngoài thấp, bên trong sẽ cao hơn do cần phải kiềm chế tỷ giá và hủy deal FW.

Có bổ sung thêm: nếu phải mua cổ thì chọn cổ bank có “0 đồng back up” (ngân hàng được nhà nước hỗ trợ tái cơ cấu) sẽ dễ dàng và có lợi thế so sánh hơn.

8 lần update:

Nói chung 8 bản update không hẳn là khuyến nghị, mà nhiều bản nhằm phân tích và củng cố các quyết định của các bên liên quan, đồng thời cung cấp thêm kiến thức cho người đọc.

Update lần 1 – “New FED Chairman” (1/2): nói về Kevin Warsh (ứng viên Chủ tịch FED) với quan điểm de-regulation (nới lỏng quy định) mạnh, có thể dỡ bỏ các chuẩn như Basel và bơm thêm tiền cho UST (trái phiếu chính phủ Mỹ).

Update lần 2 – “Lãi suất sẽ giảm sớm thôi” (10/2): tại thời điểm này lãi suất đã là swap ON (qua đêm) ~5.0 và 1Y ~3.7, curve inverse (đường cong lãi suất đảo ngược) ngay trước Tết. Khi SBV có tín hiệu offer swap (bơm thanh khoản), assumption thay đổi. Kết luận: lãi suất TT2 giảm trước Tết, tỷ giá có thể tăng lại khi swap ON về 0, và đây là thời điểm tốt để nghĩ về tài sản rủi ro như đã trình bày trong Report Q1. (Thực tế update này khá sát khi ngay sau đó TT2 giảm, thanh khoản dồi dào, MBB tăng mạnh).

Update lần 3 – “Mục đích tối cao của Tariff” (23/2): phân tích mục tiêu của Trump khi đánh thuế nhập khẩu (tariff) là để cân đối ngân sách và giảm áp lực cho UST. Nhưng với xu hướng de-regulation và khả năng FED trở nên dovish (nới lỏng hơn) thì tariff không còn quá cần thiết.

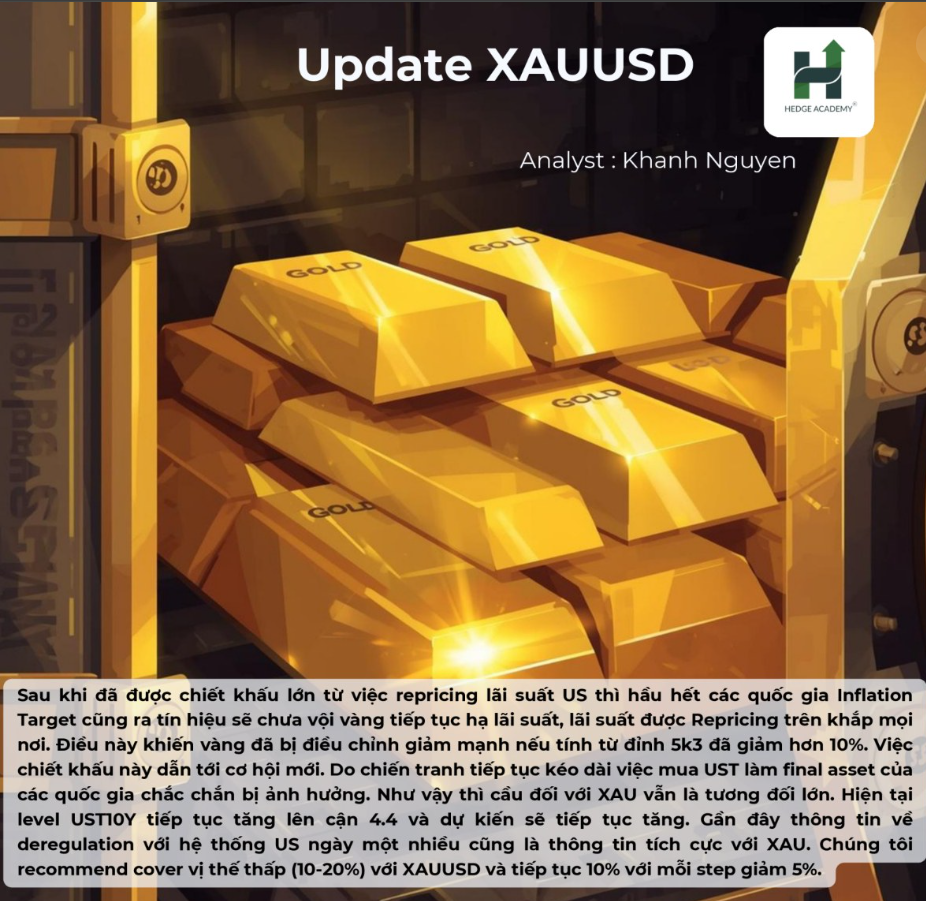

Update lần 4 – “Event Risk: War” (3/3): chiến tranh → bán XAU tại 5k3 vì giá tăng do chiến tranh không bền vững, cover (mua lại) khi dưới 5k, đồng thời đóng trạng thái risky asset do UST yield (lợi suất trái phiếu Mỹ) tăng và lãi suất bị repricing (định giá lại). Có chỉ trích SBV khi không kiểm soát được thanh khoản ngắn hạn.

Update lần 5 – “Will 2022 Return” (8/3): so sánh môi trường 2022 và 2026 để thấy 2026 vẫn “đỡ hơn”, nhưng môi trường lãi suất có nét tương đồng.

Update lần 6 (16/3): chưa cover lại XAU do lãi suất còn tăng, nhấn mạnh chưa phải thời điểm mua vàng, thậm chí short (bán khống) risky asset với vị thế thấp.

Update lần 7 (20/3): cover lại XAU tại 4k5 khi mặt bằng lãi suất điều chỉnh, mức cover tối đa 20%.

Update lần 8 (23/3): tiếp tục cover XAU tại 4k2 thêm 10%, tổng tối đa 50%. Có thể là đáy nhưng chưa chắc chắn.

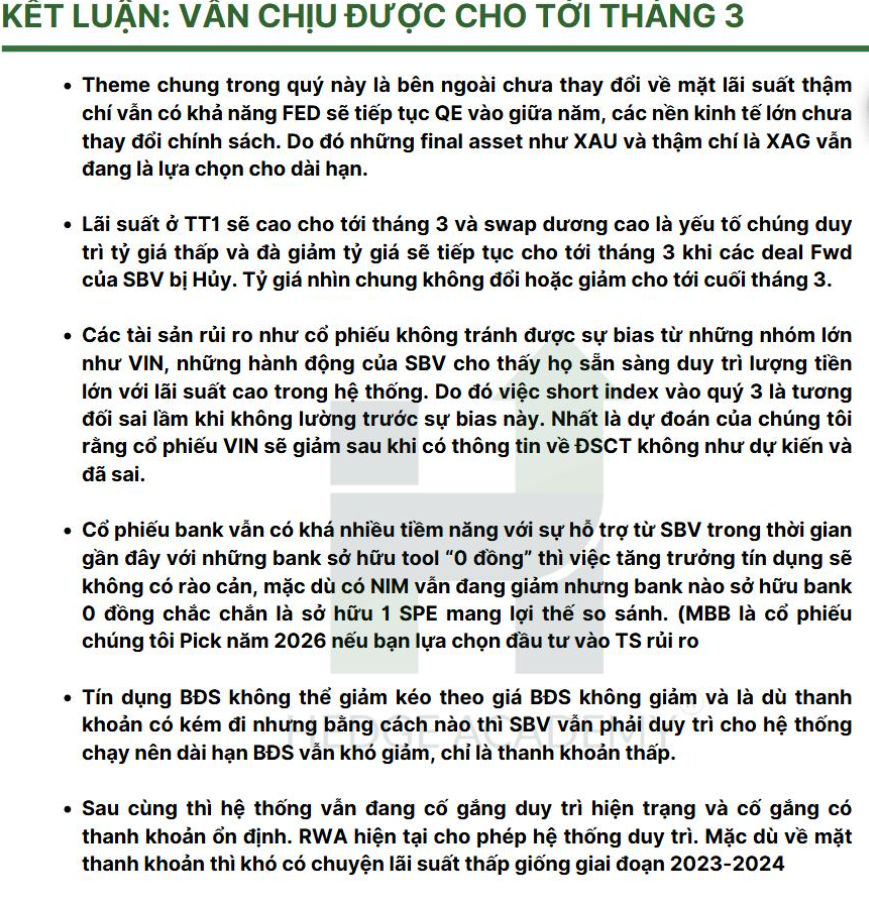

Đấy là toàn bộ các report trong Q1 sau lần viết report đầu tiên sau 5–6 năm của Admin. Tất cả đều có bằng chứng. Không phải đúng 100%, nhưng logic, assumption (giả định) và cơ chế đều rõ ràng.

Report Q2 sẽ được gửi cho subscribers (người đăng ký) trong hôm nay. Các bạn đã mua Q1 sẽ nhận được Q2 không kèm update. Ai muốn full report có thể đăng ký báo cáo năm từ Q2-2026.

https://hedgeacademy.com.vn/product/bao-cao-vi-mo-quy-ii-nam-2026-hedge-academy/

Bài viết khác