Chuyện giờ này năm ngoái

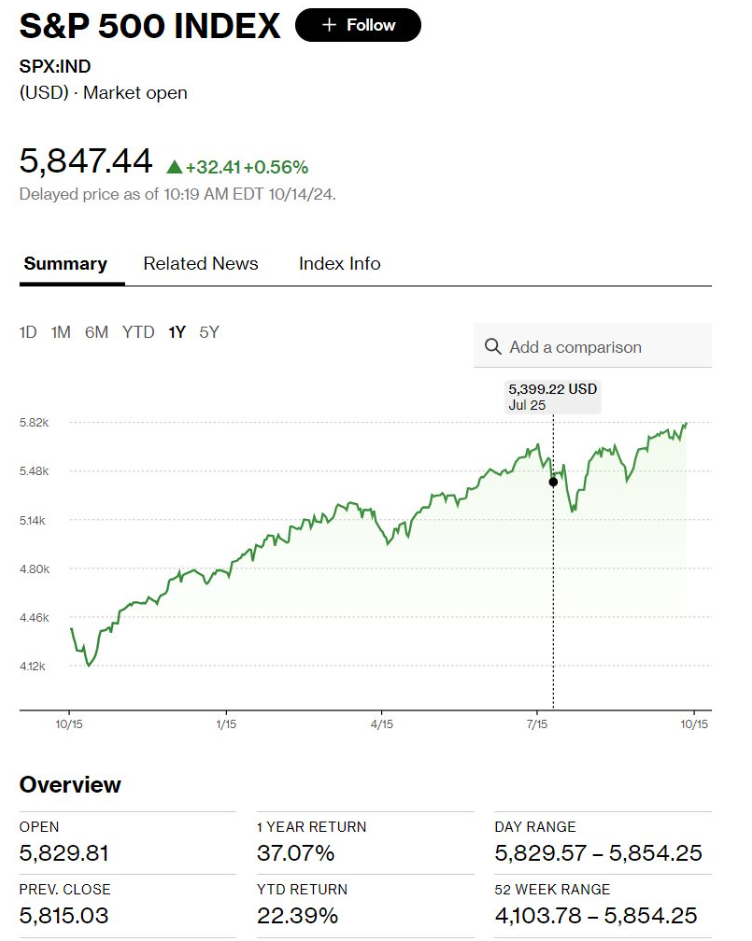

Chuyện là năm ngoái, anh Michael Burry – “thánh short” bước ra từ phim (ngày xưa mình cũng idol lắm, nhưng về sau thì đỡ rồi) – đã short (bán khống) ngành bán dẫn. Mà ngành này lại là leading (dẫn dắt) cho cả S&P 500 luôn. Đến tháng 12, anh lỗ khủng, phải close (đóng) hết position (vị thế). May cho anh là anh đã close, vì giờ cả ngành leading của anh và S&P đã dương gần 40% YTD (Year-to-Date – từ đầu năm đến nay).

Nói chung là quá lắm tiền. Dù Fed (Cục Dự trữ Liên bang Mỹ) có hạ lãi suất chậm thì S&P vẫn cứ phi một cách… vô lý về giá trị. Nhưng đúng là tất cả đều có thể giải thích bằng General Liquidity (thanh khoản chung). Nên copy cho mà đọc. Nói chung, khi tiền đã quá nhiều, cái gì vô lý cũng thành hợp lý hết.

P/S: Năm nay, anh già thức thời và an toàn hơn, chọn market undervalue (thị trường bị định giá thấp) để buy (mua) chứ không chọn market overvalue (thị trường bị định giá cao) để short nữa. Mới nhất, anh chọn long (mua) China.

[General Liquidity – Tác động vĩ mô tới thị trường chứng khoán diễn ra theo kiểu gì?]

Hôm nay, chúng ta cùng trả lời một câu hỏi quan trọng: Tại sao mình suốt ngày nói tỷ giá với lãi suất, nó có liên quan gì tới thị trường chứng khoán đâu mà nói hoài thế? Thì nói chung, trong intermarket (thị trường liên kết), có một khái niệm gọi là General Liquidity – khái niệm để chỉ thanh khoản chung của một thị trường, bao gồm cổ phiếu, trái phiếu, tiền tệ…

Một yếu tố ảnh hưởng từ một phía có thể vừa là nguyên nhân, vừa là hệ quả, và tác động đa chiều lẫn nhau. Mô tả đơn giản, General Liquidity có lẽ liên quan trực tiếp tới cung tiền. Ngoài chuyện kho bạc tác động được, thì về dài hạn, cung tiền chỉ có 2 yếu tố:

- Nội suy (Endogenous): Tín dụng.

- Ngoại suy (Exogenous): In/Outflow (dòng tiền đi ra và đi vào của thị trường chung).

Trong các yếu tố trên, SBV (Ngân hàng Nhà nước Việt Nam) chỉ tác động trực tiếp được một cái là room tín dụng (hạn mức tín dụng). Còn in/outflow thì như bên dưới: có những cái luôn dương, có cái lúc dương lúc âm, có cái là behavior (hành vi), nhưng cũng có cái liên quan tới tỷ giá, lãi suất. Nó loằng ngoằng lắm.

Ngay cả trong yếu tố nội suy, việc cấp room tín dụng thì ngay lập tức gây khó cho thanh khoản, do hệ thống tỷ lệ, chứ không phải nới room là bơm tiền, lãi suất giảm.

Rồi đấy, như bên dưới mình có mô tả: Nếu tỷ giá tăng do outflow (dòng tiền ra) hoặc do nội suy nhiều tiền, thì nó tác động ngược, làm outflow tiếp và mạnh hơn, đồng thời tác động trực tiếp lên phần deposit (tiền gửi) của bank (ngân hàng). Từ đó, bank buộc phải tăng lãi suất để bù vào. Việc tăng lãi suất lại tác động tới đủ thứ trên thị trường chứng khoán: tâm lý, định giá, chi phí vốn thực tế – nhất là trong bối cảnh trái phiếu doanh nghiệp bị hạn chế và lùm xùm, thâm dụng vốn của các doanh nghiệp BĐS (bất động sản) hiện tại. Và cả chuyện thanh khoản thấp thì thị trường không có tiền.

Bài viết khác