[Câu hỏi đặt ra rất đơn giản: Hạ lãi suất bao nhiêu và đi kèm điều gì không?]

Vẫn là nên phân tích từ lượng tiền cho tới lãi suất. Nói chung thanh khoản dư thừa của cái hệ thống này coi như là cạn rồi nhé. Nó cạn trên nhiều góc độ. Đầu tiên giải thích sơ một chút. Cơ chế QE (Quantitative Easing - Nới lỏng định lượng) thì khá đơn giản, QT (Quantitative Tightening - Thắt chặt định lượng) thì phức tạp hơn. Cơ chế QT về bản chất là "Liquidity Drain" (hút thanh khoản) tức là làm khô hạn thanh khoản dư thừa. Hiện tại thanh khoản thừa trong hệ thống của họ gần 0. Nói chung không đáng kể không gây Demand Pull (lạm phát do cầu kéo). => Bơm lại cho hệ thống là hợp lý, nhất là với điều kiện MBS (Mortgage-Backed Securities - Chứng khoán đảm bảo bằng thế chấp) và UST (United States Treasuries - Trái phiếu Kho bạc Mỹ) hiện tại khá là cấp bách trong việc refinancing (tái tài trợ).

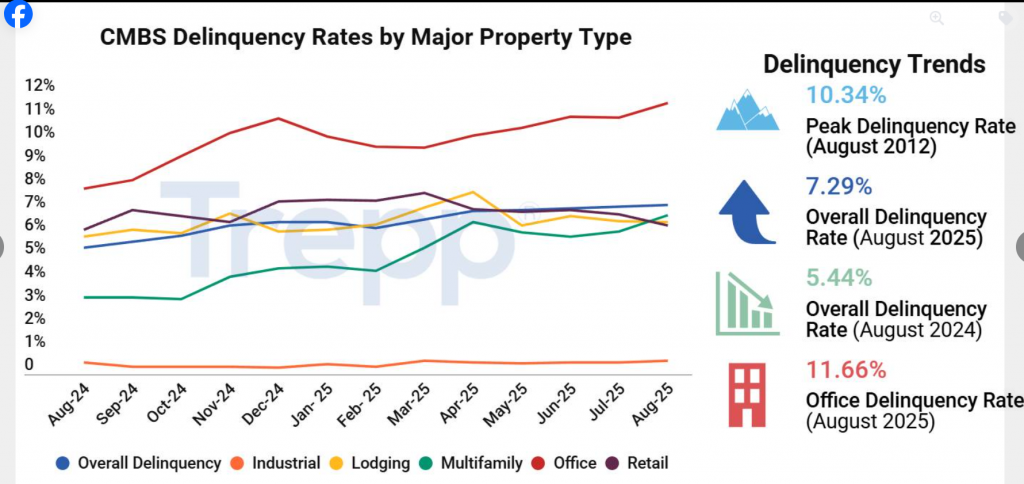

Nói một chút là MBS có tỷ lệ "delinquency rate" (tỷ lệ nợ quá hạn) tăng nhanh, và tất nhiên UST thì càng khó khăn khi mà chỉ 1 side là "in và in" (in tiền liên tục). Tóm lại market (thị trường) thì front run (chạy trước) trước. Yield (lợi suất) cũng hạ mà DXY (Dollar Index - Chỉ số Đô la Mỹ) cũng hạ, mà vàng cũng tăng, mà nói chung cái tài sản quái nào cũng All-time high (cao nhất mọi thời đại) cả.

Nên câu hỏi khó là giờ làm gì? (Khỏi làm) Thứ 1 khẳng định một lần nữa hạ lãi suất này không kéo dài, có thể hạ một pace (tốc độ) 0.5 nhưng trừ khi Fed (Federal Reserve - Cục Dự trữ Liên bang Mỹ) bỏ luôn quả "Longer Term Inflation" (mục tiêu lạm phát dài hạn hơn) thì khó mà có chuyện có một chu kỳ hạ lãi suất và tiền rẻ như Covid. Nên chắc chắn là khó có chuyện họ kéo dài cái trend này lắm. Chắc tới cuối năm kèo 3.5-3.75 là kèo sáng và hợp lý, sang năm giữ nguyên. Như ECB (European Central Bank - Ngân hàng Trung ương châu Âu) đang làm. Còn nói chung mình vẫn trông chờ xem quyết định về lượng của họ nhiều hơn. Bơm hay không bơm.

Lại nói chút cái ảnh hưởng lên GapSwap (khoảng cách lãi suất hoán đổi), Tỷ giá... Nói chung có hạ như thế nào thì SBV (State Bank of Vietnam - Ngân hàng Nhà nước) cũng sẵn chờ mà hạ cái LS TT2 (lãi suất thị trường liên ngân hàng kỳ hạn 2 - Term 2 Market) của họ xuống thấp, hành động này tiếp tục chả có cái ý nghĩa gì to tát cho hệ thống. Thề nó phèn rồi lại để VND (Việt Nam Đồng) nó thừa (đương nhiên) lại phải một chu kỳ 2023-2024 nữa. Có thể đơn giản là hạ cho gap (khoảng cách) về Par (mức chuẩn) chứ chẳng có gì khác. Vì chắc chắn là quá trình Monetization (tăng cơ số tiền) của họ không thể đảo ngược. Thì đúng rồi DXY đã xuống 96 nhưng UV (USD/VND - tỷ giá Đô la Mỹ/Việt Nam Đồng) thì vẫn 25.360-25.370, chả có flow (dòng tiền) gì to tát. Tóm lại vẫn thế.

Nhưng dù sao thì đó cũng là một chút để giảm áp lực cho họ trong việc quay vòng. Citad (Hệ thống thanh toán liên ngân hàng) + TGA (Treasury General Account - Tài khoản Kho bạc chung) lên tới 1.1 triệu tỏi (1,1 triệu tỷ VND). Không có gì có thể ảnh hưởng lớn lên thanh khoản lúc này, kể cả dăm ba mớ nâng hạng từ một thị trường nào đó. Tóm lại VND nhiều và thừa, LS VND hạ theo FED, Swap level Par. UV không thay đổi xu hướng.

Bài viết khác