Cả lý thuyết và thực tế đều quan trọng

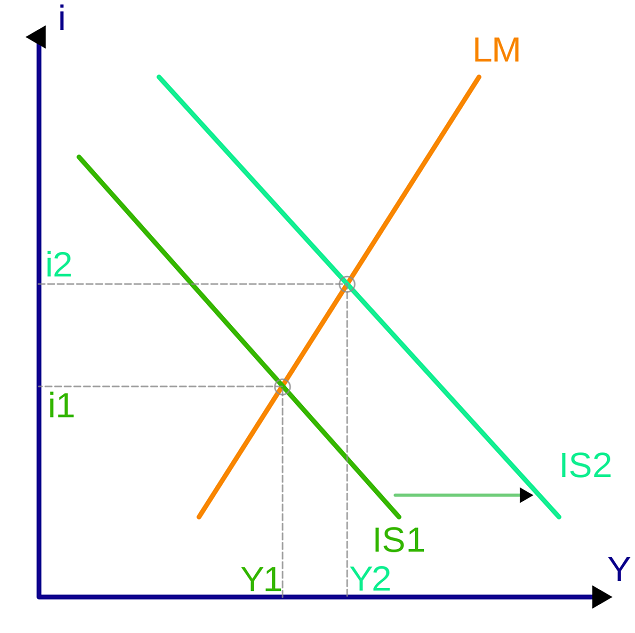

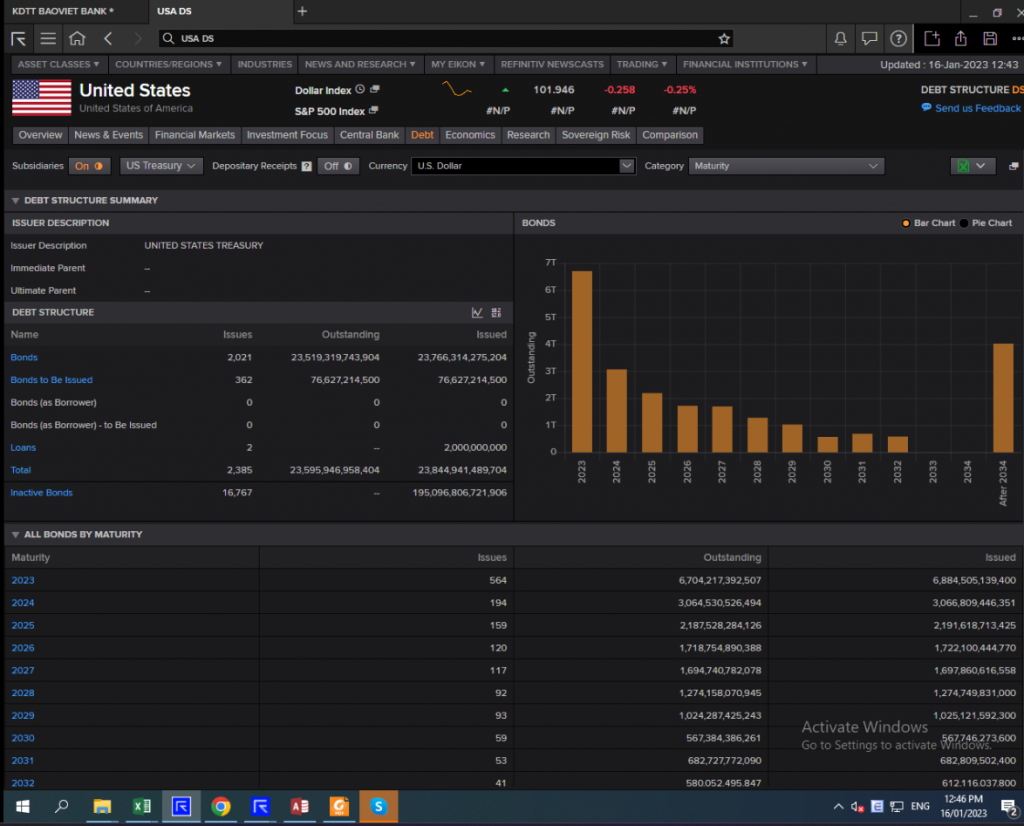

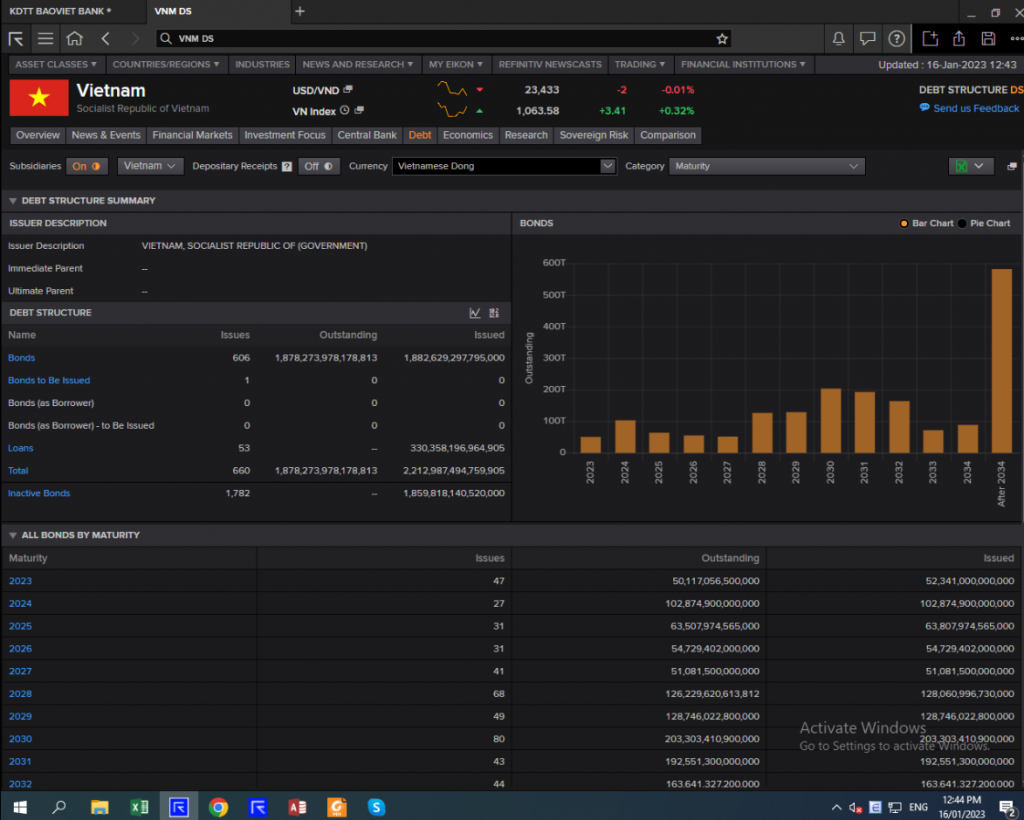

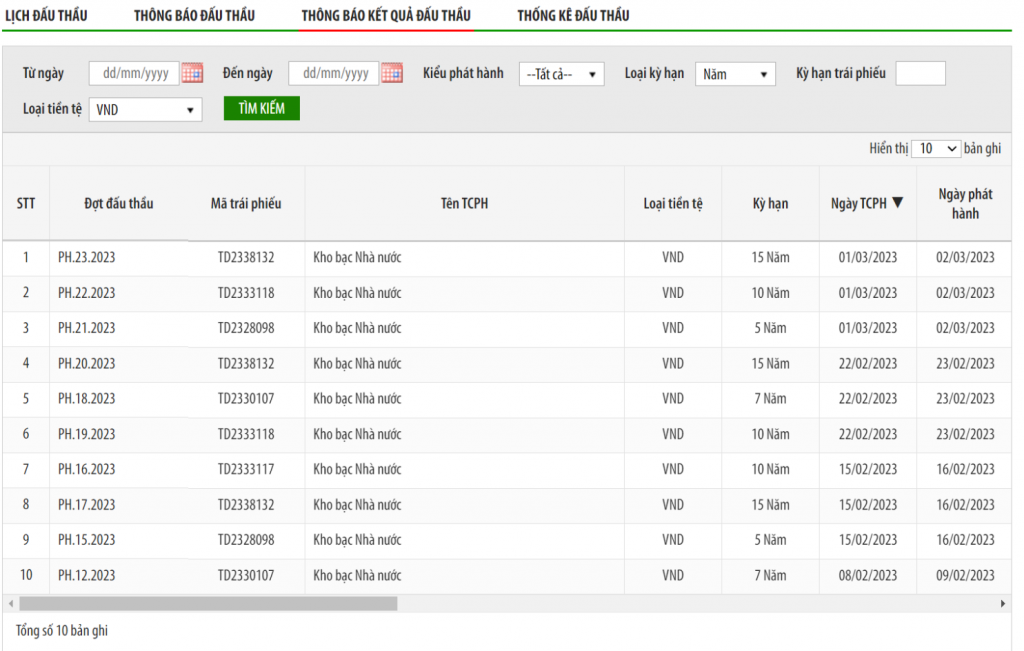

Lý thuyết IS-LM (Investment-Saving/Liquidity Preference-Money Supply - Đầu tư-Tiết kiệm/Thích thanh khoản-Cung tiền) mà trường kinh tế nào cũng dạy đầy ra, viết rằng khi fiscal spending (chi tiêu tài khóa) tăng thì interest rate (lãi suất) tăng. Chuẩn luôn. Ở US (Hoa Kỳ) thì đúng thế, vì bond structure (cấu trúc trái phiếu) của họ (hình 2) chủ yếu ngắn hạn để finance (tài trợ) thâm hụt, phải roll (đảo nợ) liên tục, thế nên cung bond (trái phiếu) nhiều thì lãi suất tăng. Nhưng ở Việt Nam thì khác, cấu trúc kỳ hạn đúng là an toàn thật (hình 3). Thực tế, minimum (tối thiểu) gọi thầu của Govbond VN (Trái phiếu chính phủ Việt Nam) cũng 5Y (5 năm), mà chủ yếu là 10-15Y (10-15 năm) (hình 4). Mấy fact (sự thật) này dẫn đến chuyện KBNN (Kho bạc Nhà nước) không quá áp lực gọi thầu hay rolling (đảo nợ), và chi tiêu công với financing (tài trợ) thâm hụt “gần như” chẳng làm lãi suất bond (trái phiếu) tăng.

Bài viết khác