Báo cáo TCB thú vị

Chuyện kể hơi dài và chuyên môn.

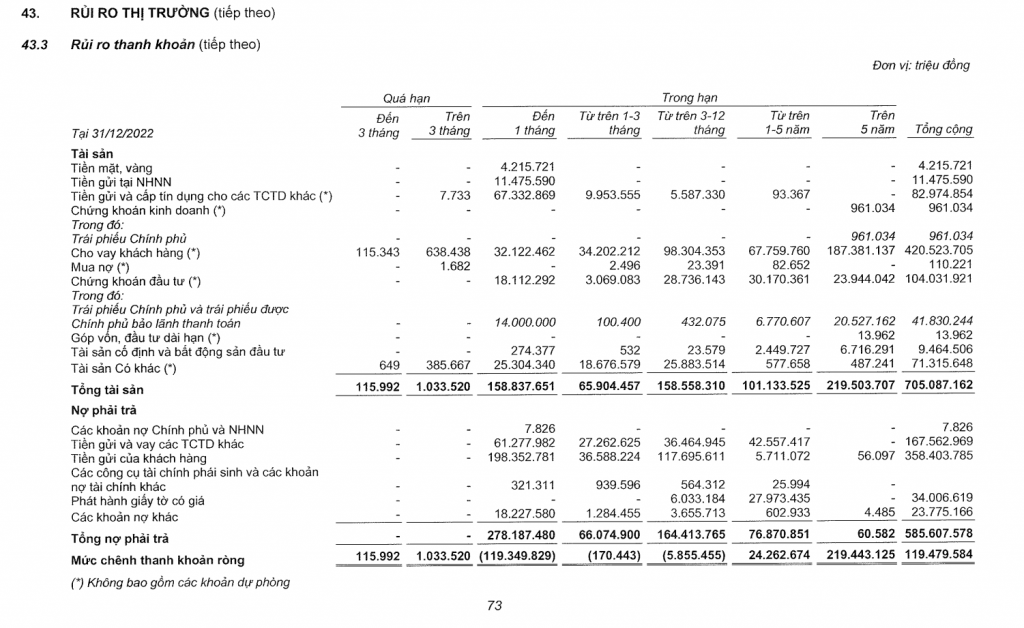

Hôm qua mình dạy FRM II (Financial Risk Manager Level II - Quản lý rủi ro tài chính cấp II) có bài chiến lược ALM (Asset Liability Management - Quản lý tài sản và nợ phải trả), mình mới dạy là bank (ngân hàng) bao giờ cũng để Negative Interest Sensitivity (Độ nhạy lãi suất âm) kỳ ngắn hạn và Positive Gap (Khoảng cách dương) kỳ dài hạn, và nó gần tương đương với mức lãi thanh khoản. Ví dụ, nếu mà tới hạn còn 1 tháng thì rủi ro lãi suất trên sổ ngân hàng cũng là 1 tháng, và kỳ thay đổi lãi suất bao giờ cũng ngắn hơn đáo hạn. Và nhìn vào đây thấy mức độ rủi ro lãi suất của nhau.

Tới đây mình mới lấy ví dụ về mấy ông bank (ngân hàng) to to. Thế nào mà dở mấy cái FS (Financial Statement - Báo cáo tài chính) của TCB (Techcombank) ra, mới thấy lạ. Ở đây nhé, mặc dù là tới hạn vào bucket (nhóm kỳ hạn) 1 tháng thì 198k tỷ (198 nghìn tỷ đồng), nhưng mà nhạy cảm lãi suất thì chỉ có 103k (103 nghìn tỷ đồng). OK thì chỗ này có thể là phân loại là Core (tiền gửi ổn định) tiền gửi đi, thế sao không nhạy cảm chỉ có 8k (8 nghìn tỷ đồng).

Đấy, xong rồi nhạy cảm lãi suất với tiền gửi 1-5Y (1-5 năm) tận 75k (75 nghìn tỷ đồng), nhưng đáo hạn chỗ này chỉ có 5k (5 nghìn tỷ đồng). Rất chi là khó hiểu, giống như tại sao bạn gửi tiền 1 năm mà bank (ngân hàng) nó lại chịu rủi ro lãi suất tận 5 năm. Why (Tại sao). Thực ra cũng có một cách giải thích ngoài báo cáo sai, đó là TCB (Techcombank) cam kết lãi suất cho khách hàng với kỳ hạn dài hơn hợp đồng tiền gửi. Nhưng cái này cũng bất hợp lý nhờ. Nghe điêu điêu. Thường rủi ro lãi suất nó phải đi kèm thanh khoản, ông này báo cáo nó cứ thế nào ấy. Nếu thế thật thì mình recommend (khuyên) bán TCB, vì đơn giản là chi phí ngoài để hold (giữ) mấy cái khoản tiền gửi dài hạn hơi bị cao.

Thật ra là bình thường mình không đọc kỹ tới như vậy, nhưng tự nhiên mình thấy bất thường thật, tất nhiên thì Audit (Kiểm toán) hay Analyst (Nhà phân tích) thì coi mấy cái này là phần thừa. Nhưng đang dạy mà, nên cũng muốn xem TCB (Techcombank) ứng phó với mấy cái rủi ro thanh khoản năm ngoái ra sao thôi, có giống trong sách là thu hẹp các cái GAP (khoảng cách) lại không. Nhưng tóm lại là thấy báo cáo có vấn đề.

Chính ra báo cáo bank (ngân hàng) public (công khai) nắm được nhiều phết. Basel II, III (Hiệp ước Basel II, III) nó ra thì mới có cho mà đọc, chứ đứng ngoài phân tích thì cũng khá là cưỡi ngựa xem hoa. Đấy, tóm lại là báo cáo rất có khả năng là sai =)). OK, cái này thì bé thôi, bé với người khác, chứ với mình thì sai này là sai system (hệ thống) hơi to, vì báo cáo này xuất system (hệ thống) mà còn sai nữa thì chịu.

Bài viết khác