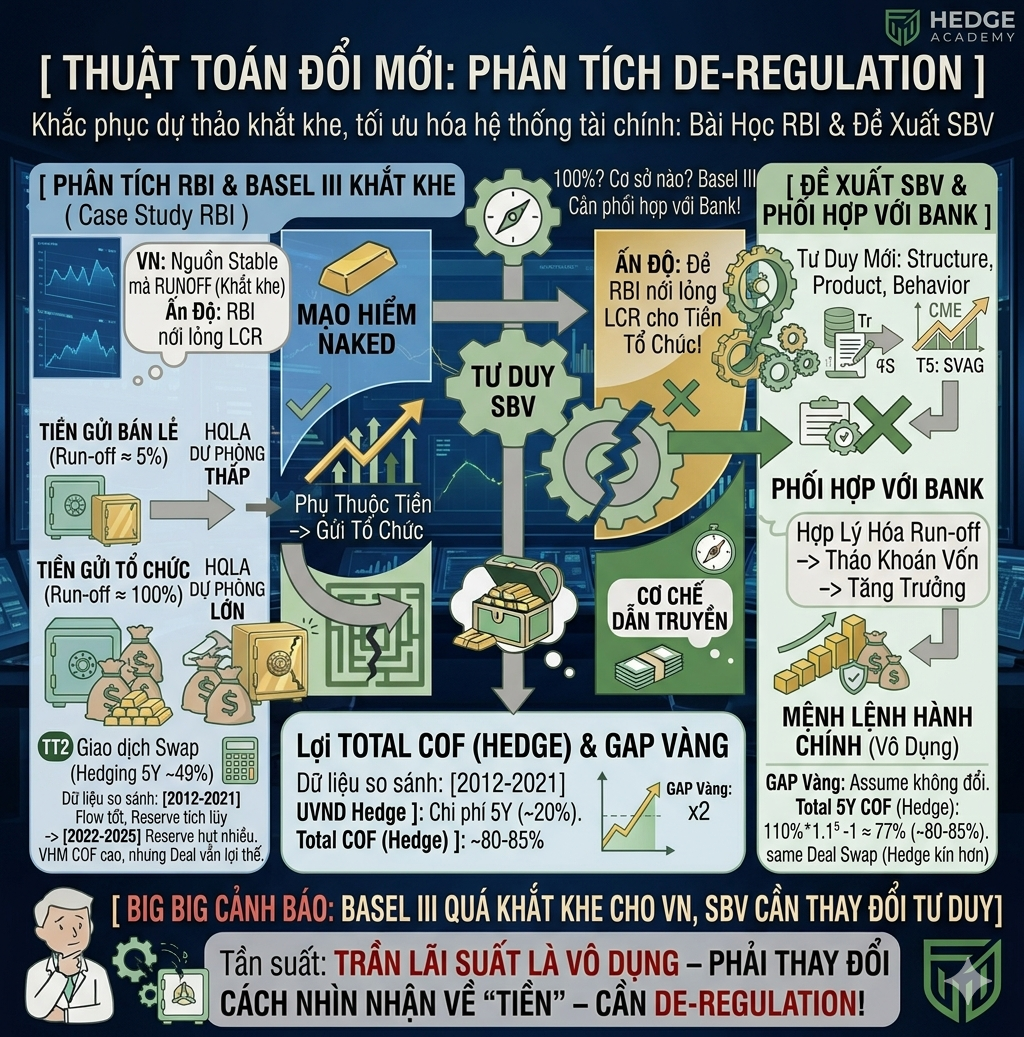

Tư duy chart- Một tư duy xấu xí trong finance- Case VNI-DXY

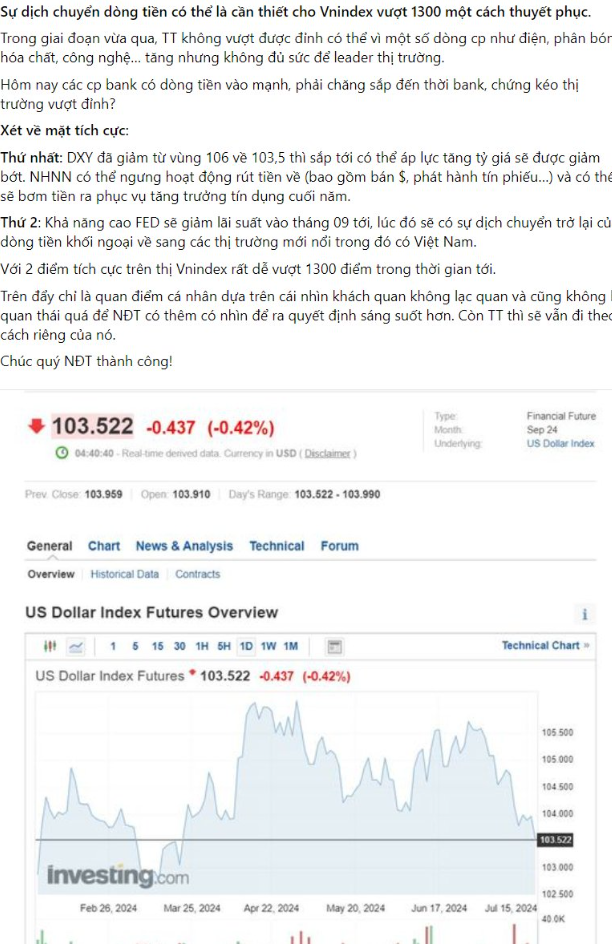

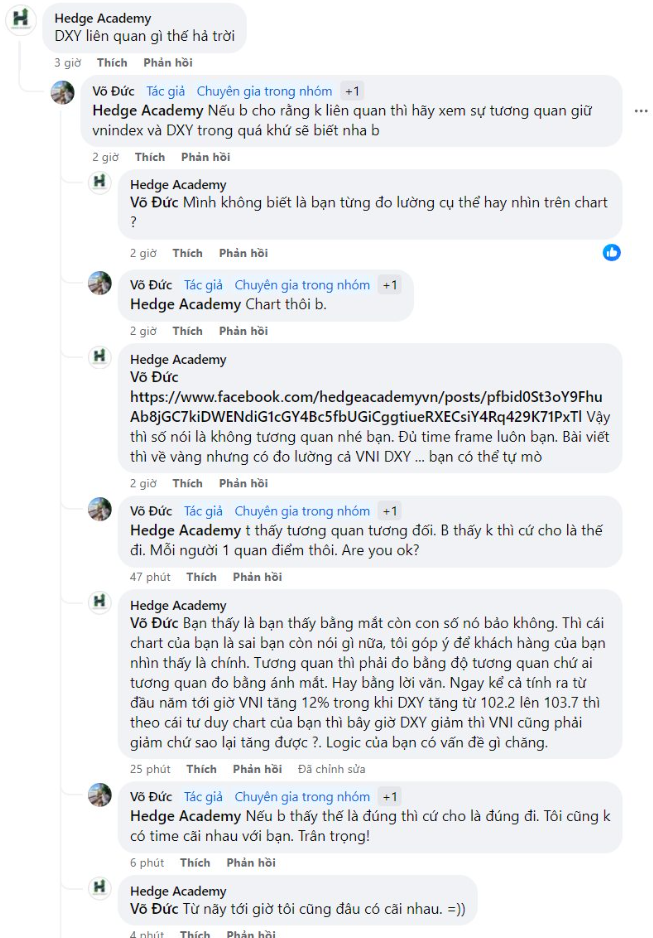

Chuyện là admin đang bị locknick (khóa tài khoản) chính chủ, phải dùng nick page đi comment (bình luận), tất nhiên là không toxic (độc hại), thì gặp một case (trường hợp) rất rất điển hình: “Lấy DXY (Dollar Index - chỉ số đô la Mỹ) làm thước đo cho VNI (VN-Index - chỉ số chứng khoán Việt Nam), vì vẽ chart (biểu đồ) thấy tương quan. Nên khẳng định DXY giảm thì VNI vượt 1300.”

Tất nhiên, không thể để bạn lạc lối (về sau vào trang cá nhân, mình thấy bạn là một môi giới, thì mình nghĩ không thể để người khác – nhất là khách của bạn – lạc lối, còn bạn thì thôi, chắc bạn cố tình lạc), nên mình đã mất công tranh luận thì cũng ráng giải thích lịch sự. Trước đây, mình từng đo lường một bảng với khá nhiều correlation (tương quan) giữa các lớp asset (tài sản) khác nhau. Xem chi tiết tại đây: https://shorturl.at/qHbwW. Nhìn chung, giữa các tài sản trong cùng một lớp, thì chứng khoán là lớp tài sản ít tương quan với nhau và ít tương quan với các lớp tài sản khác nhất. Cái này cũng đúng, vì nó có tính custom (tùy chỉnh) rất lớn.

Theo link trên, trong một time-frame (khung thời gian) dài, tầm monthly (hàng tháng) và time horizon (khoảng thời gian dự báo) tầm 10Y (10 năm), mức độ tương quan lớn nhất của VNI với DJI (Dow Jones Industrial Average - chỉ số Dow Jones) là cao nhất, nhưng cũng chỉ ở mức 0.4. Nếu time horizon ngắn hơn, thì cùng lắm lên mức 0.6 mà thôi. Còn với DXY, tương quan gần như cận 0 và insignificant (không đáng kể) ở mọi time-frame và time-horizon. TỨC LÀ TƯƠNG QUAN CÒN CHẲNG CÓ, ĐỪNG NÓI ĐẾN NHÂN QUẢ.

Thế đấy, nhìn chart bằng mắt sẽ cho một kết quả, nhưng tính bằng số liệu thì chả liên quan gì. Ngay cả YTD (Year-to-Date - từ đầu năm đến nay), mình cũng đã nói trong comment với bạn đó: “Kể cả tính từ đầu năm đến giờ, VNI tăng 12%, trong khi DXY tăng từ 102.2 lên 103.7, thì theo tư duy chart của bạn, bây giờ DXY giảm thì VNI cũng phải giảm, chứ sao lại tăng được?”

Tóm lại, nhìn chart và tính toán ra số là khác nhau. Rất nhiều bạn là analyst (nhà phân tích) hẳn hoi, không chỉ môi giới, nhưng cũng đánh đồng những thứ này trên chart. Thậm chí nếu mối quan hệ này có số significant (đáng kể), chúng ta cũng nên tìm lời giải đáp bằng cơ chế, để tránh hiện tượng Spurious Correlation (tương quan ảo – mối quan hệ không thực sự tồn tại).

Bài viết khác