Chính sách tiền tệ dạng hành lang

Thực ra chính sách tiền tệ dạng hành lang lãi suất kiểu của Trung Quốc (China) hay Việt Nam đều buồn cười ở chỗ, đến lúc hạ lãi suất thì ông bố (Central Bank - ngân hàng trung ương) phải đi “ask” (yêu cầu) ông con (Commercial Bank - ngân hàng thương mại) hạ lãi suất, chẳng khác gì nhau cả. (Hình 1)

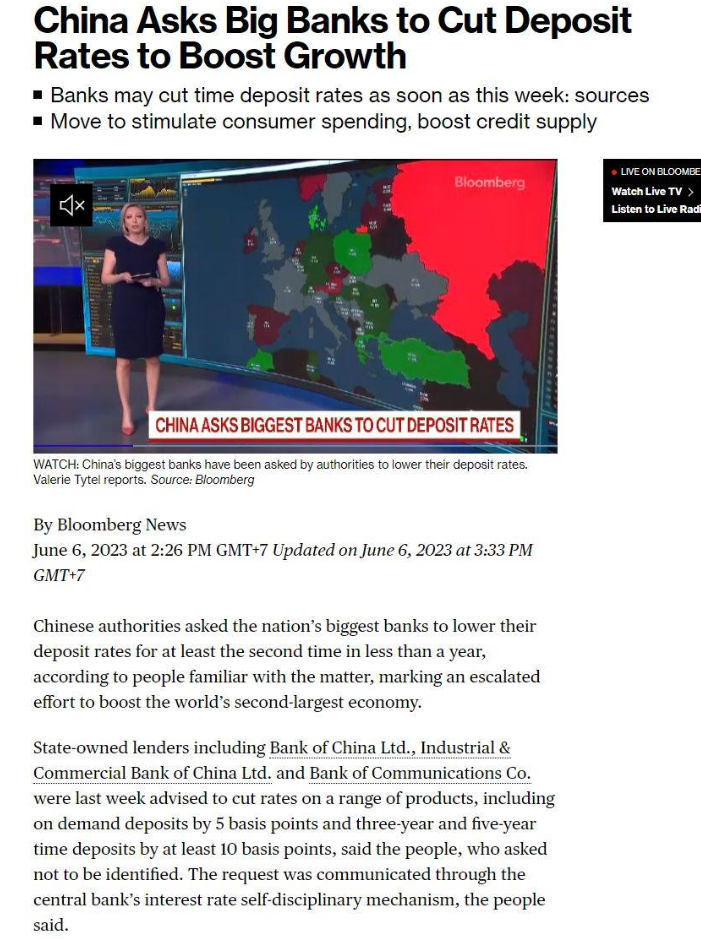

Ảnh dưới là ảnh đầu tháng 6, khi họ (PBOC - Ngân hàng Nhân dân Trung Quốc) đi “ask” các ngân hàng thương mại. Tất nhiên, với đặc điểm hành lang lãi suất rất sâu, chính sách của họ hiệu quả hơn kiểu “just ask” (chỉ yêu cầu) của SBV (Ngân hàng Nhà nước), nhưng nhìn chung thì thú vị.

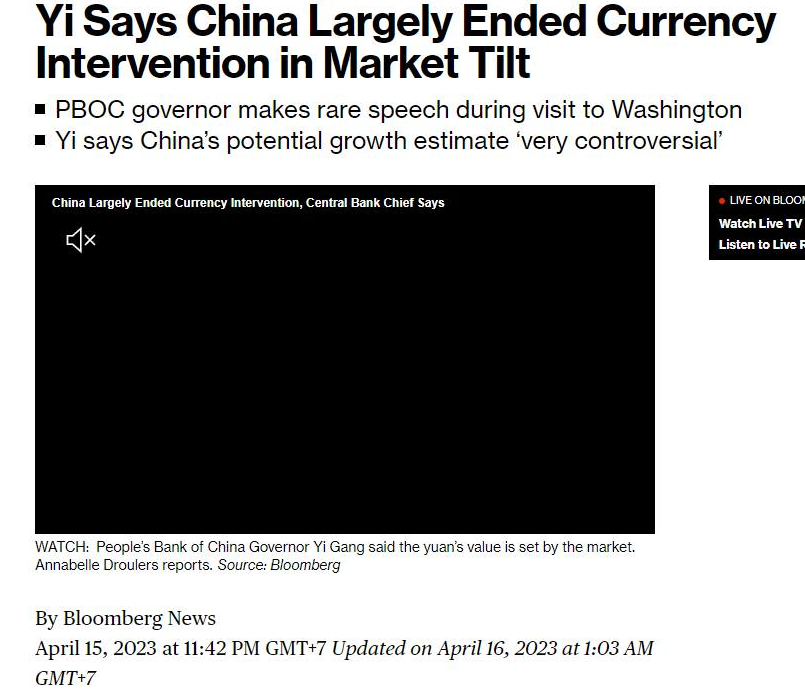

Mình không phản đối đâu nhé, ngược lại mình cực kỳ ủng hộ (supportive) các quốc gia EM (Emerging Markets - thị trường mới nổi) sử dụng hành lang lãi suất thay vì Inflation Target (mục tiêu lạm phát) kiểu Mỹ (Mẽo), vì nó bền vững hơn và mang tính FWG (Forward Guidance - định hướng tương lai). Nhưng đặc điểm của chính sách này là phụ thuộc khá nhiều vào việc can thiệp tỷ giá. (Hình 2)

Đâm ra cả hai ông Việt Nam và Trung Quốc thế nào cũng bị nằm trong watchlist của Mỹ (Mẽo) về chuyện Currency Manipulation (thao túng tiền tệ).

Bài viết khác