Interest Rate Parity trên thực tế

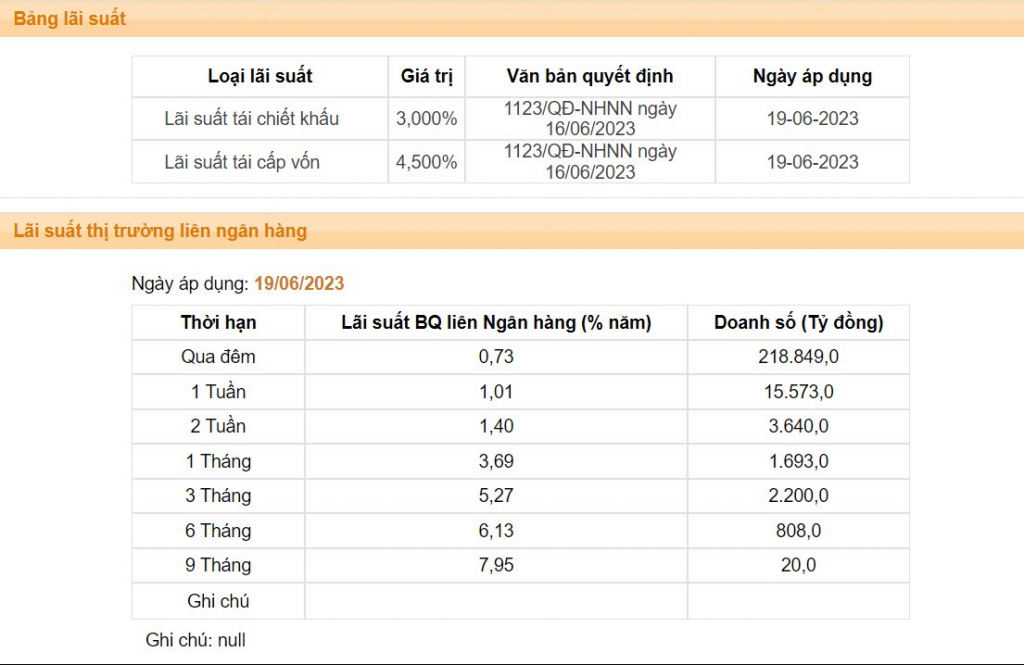

Chuyện rất đơn giản như sau: Hiện tại tỷ giá USD/VND là 23,510 và đã giảm 2 ngày nay. Lãi suất VND qua đêm (ON - Overnight) là khoảng 1%. Lãi suất USD qua đêm (ON) là 5%. Vậy giả sử mình vay VND để mua USD (buy USD), rồi gửi USD, với tỷ giá không đổi, thì mỗi ngày mình lãi 2.6 pips:

= 23,510 * (Lãi suất VND - Lãi suất USD) * 1/365 = 2.6 pips

Tất nhiên, mình tính ở phía Bid (giá mua), tức là mỗi ngày mình mua USD thì lãi 2 pips nếu tỷ giá không đổi. Mà nếu tỷ giá giảm không quá 2 pips thì mình vẫn có lời.

=> Nếu lãi suất này không đổi, thì trong 1 năm (1Y), mình được khoảng 365 * 2 = 700 pips. Trong khi đó, lãi suất chặn của SBV (Ngân hàng Nhà nước) chỉ cách đây hơn 100 pips, tức là 23,400. Đêm cua (carry trade) thì mình cứ mua USD (buy USD), thể nào cũng có lời nếu mình nghĩ rằng dòng vốn流入 (flow) không vào nhiều và không có chuyện tỷ giá cán qua mức 23,400. Và giả sử có cán qua mốc đó, thì với lãi suất duy trì như thế này thêm 1 năm nữa, mình vẫn có lời dù tỷ giá giảm sâu hơn nữa, vì 700 pips cơ mà. => MUA USD (BUY USD).

Đây là minh họa rõ nhất cho việc Swap âm sẽ gây áp lực lên tỷ giá như thế nào, vì trên thực tế, rất nhiều bên có thể duy trì trạng thái nắm giữ USD, không chỉ riêng ngân hàng (Bank).

Bài viết khác