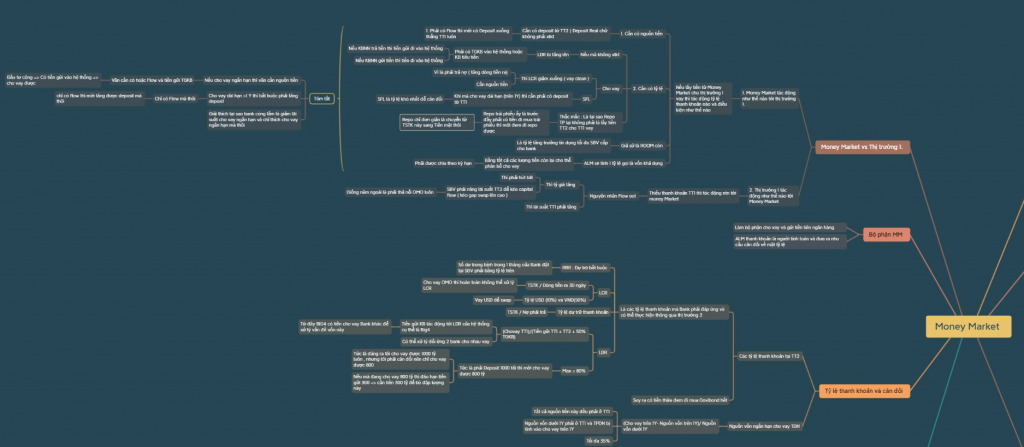

Tại sao bạn khó có thể lấy tiền từ TT2 cho vay ở TT1 được?

Luận điểm đơn giản của khá nhiều KOL (Key Opinion Leader - người có ảnh hưởng) là khi SBV (Ngân hàng Nhà nước) hạ lãi suất, tương tự như Fed (Cục Dự trữ Liên bang Mỹ), thì sẽ làm giảm chi phí vay trên thị trường. SBV sẽ cho ngân hàng vay (thông qua OMO - Open Market Operations, nghiệp vụ thị trường mở), rồi từ nguồn tiền này, ngân hàng sẽ cho vay trên thị trường sơ cấp (TT1).

Haiz, thật sự rất khó giải thích rằng để có thể cho vay được ở TT1, việc cho vay phải dựa trên sự “cân đối” của ngân hàng, tức là phải đảm bảo về nguồn tiền và tỷ lệ thanh khoản, nhất là trong điều kiện cho vay dài hạn, ngân hàng thực sự cần tiền gửi từ TT1. Thật sự, đây là điều mà hầu hết những người không làm ALM (Asset and Liability Management - Quản lý tài sản và nợ phải trả) khó mà hiểu được. Người chưa từng làm ALM cũng khó mà hiểu được việc cuối năm phải chạy đua để đạt tỷ lệ thanh khoản, hay trước đây Big4 (4 ngân hàng lớn: Vietcombank, BIDV, Agribank, VietinBank) rất hay thiếu LDR (Loan-to-Deposit Ratio - Tỷ lệ Cho vay/Huy động) do đặc thù của họ, cũng là điều rất khó hiểu với người ngoài ngành.

Ờ thì nếu không hiểu cũng không sao. Thực ra chỉ cần hiểu rằng do hàng rào tỷ lệ này, việc đem tiền từ thị trường liên ngân hàng (TT2) xuống TT1 để cho vay chỉ là lý thuyết trên giấy, và nếu thực hiện được thì cũng rất ngắn hạn. Đây cũng là lý do ngân hàng thích cho vay ngắn hạn, cùng lắm là giảm lãi suất ngắn hạn, chứ thực sự lãi suất dài hạn là thứ gần như không thể giảm, bất kể trong trường hợp nào.

Bài viết khác