Lãi suất của SBV chỉ là hình thức, Index tăng giảm không liên quan

Theo dòng sự kiện, VN-Index (VNI) tự nhiên tăng. Các Broker (nhà môi giới chứng khoán), môi giới bất động sản (BĐS), và TikToker nói rằng SBV (Ngân hàng Nhà nước) hạ lãi suất trước Fed (Cục Dự trữ Liên bang Mỹ), tạo điều kiện bơm tiền. Rồi cũng trong sự kiện, Chủ tịch Quốc hội bảo lạm phát chỉ hơn 3%, thấp hơn Mỹ nhiều, mà lãi suất tận 9%. Vâng.

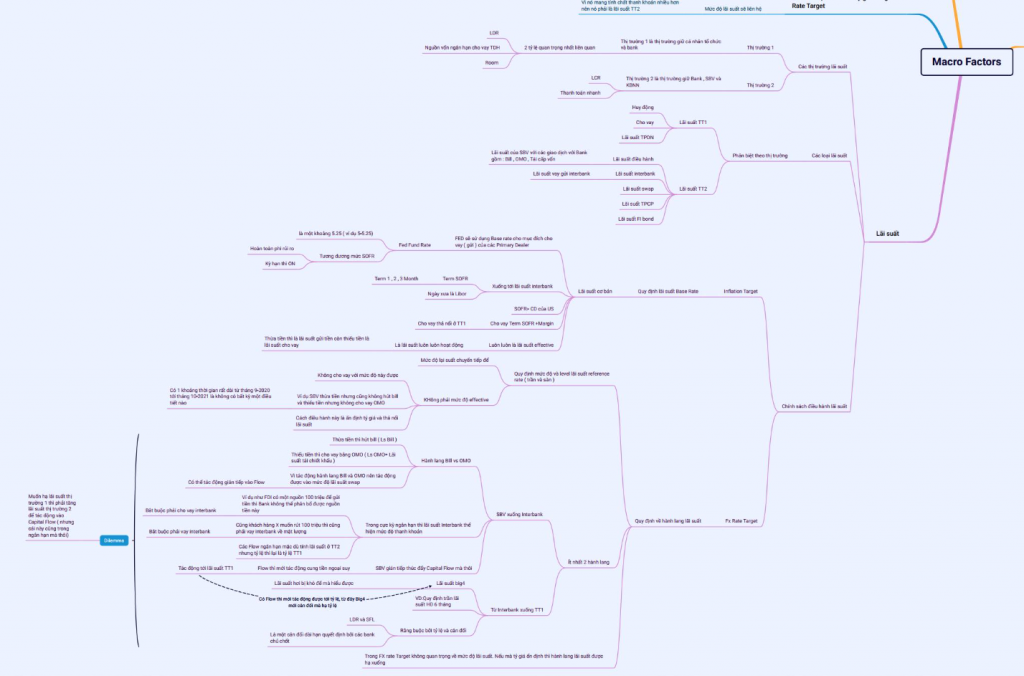

Thực ra, với chính sách hành lang lãi suất (interest rate corridor), SBV không thực sự kiểm soát được các mức lãi suất (level). Thêm vào đó, với chính sách ưu tiên mục tiêu tỷ giá (FXrate Target) thay vì mục tiêu lạm phát (Inflation Target – mà thực ra Inflation Target không “work” ở Việt Nam), thì việc hạ lãi suất chỉ là hình thức.

Đơn cử, lãi suất công bố tái chiết khấu (refinancing rate) là 3.5%, nhưng lãi suất OMO (Open Market Operations - nghiệp vụ thị trường mở) lại gọi thầu ở mức 4.5%, và SBV cũng không cho vay thêm đồng nào ở mức lãi suất này. Cái này đúng lúc mình đang dạy về lãi suất, thì SBV gặp một cái Dilemma (lưỡng nan) như thế này: Nếu muốn hạ lãi suất trên thị trường sơ cấp (TT1), thì lại phải đi tăng lãi suất, chứ không phải hạ lãi suất. Cộng thêm việc ở Việt Nam, lạm phát có nhiều yếu tố, mà giai đoạn này không phải do cầu kéo (demand-pull inflation). Nên lãi suất ít liên quan.

Chốt lại, VN-Index tăng thì vì lý do khác, chứ chắc chắn không phải do SBV bơm tiền.

Bài viết khác