Bias trong phân tích Bank

Mỗi khi thấy ngân hàng có nợ xấu tăng, mọi người thường phân tích, đưa ra biểu đồ… cho thấy tình trạng xấu đi, nhưng thực tế lúc đó lại là lúc tình hình tốt lên. Tại sao vậy?

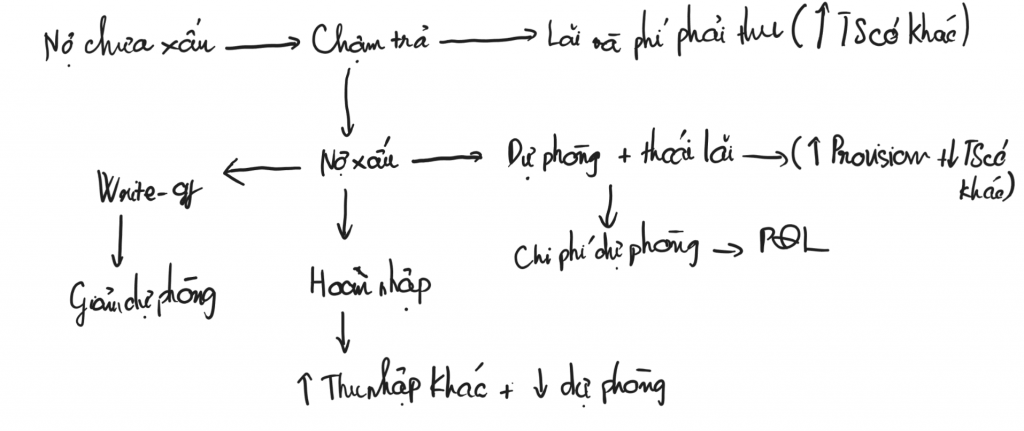

Đầu tiên, cần hiểu một chút về kế toán. Khi chưa xuất hiện nợ xấu, phần rủi ro xấu phải “chui” vào khoản phải thu, cụ thể là lãi và phí phải thu (accrued interest and fees). Đây là giai đoạn trước khi được trích dự phòng (provision). Vì vậy, nếu thấy khoản lãi và phí phải thu trong tài sản có (TS có - tài sản sinh lời) tăng, thì đó đã là dấu hiệu cảnh báo rồi.

Lúc này, hoặc trước đó, ngân hàng đã trích dự phòng (provision) rồi, chứ chưa cần đến mức dự phòng giảm (write-down). Khi tỷ lệ bao phủ nợ xấu (bad debt coverage ratio) xuống thấp, thì nợ xấu mới chính thức xuất hiện. Sau đó, khi khoản vay được phân loại chính xác là nợ xấu, ngân hàng phải thoái (reverse) phần lãi dự thu (accrued interest).

Khi khoản nợ đã được phân loại là nợ xấu và được xóa sổ (write-off), thì tài sản đảm bảo vẫn còn được ghi nhận trên ngoại bảng (off-balance sheet). Vì vậy, nhìn chung, khi mọi người thấy nợ xấu tăng, cũng cần xem xét nó đang ở giai đoạn nào và sẽ chuyển sang giai đoạn nào tiếp theo.

Bài viết khác