Nâng lãi suất không đi kèm với siết cân đối

Chuyện là mình được các anh trader book để nghiên cứu sâu về các cặp tiền G7 (USD, EUR, GBP, JPY, AUD, CAD và NZD), giúp các anh chuyển từ kiểu scalping (giao dịch ngắn hạn) sang làm Macro Trader (giao dịch dựa trên phân tích kinh tế vĩ mô). Trong lúc nghiên cứu, mình phát hiện một điểm thú vị trên bảng cân đối kế toán của RBA (Reserve Bank of Australia - Ngân hàng Dự trữ Úc).

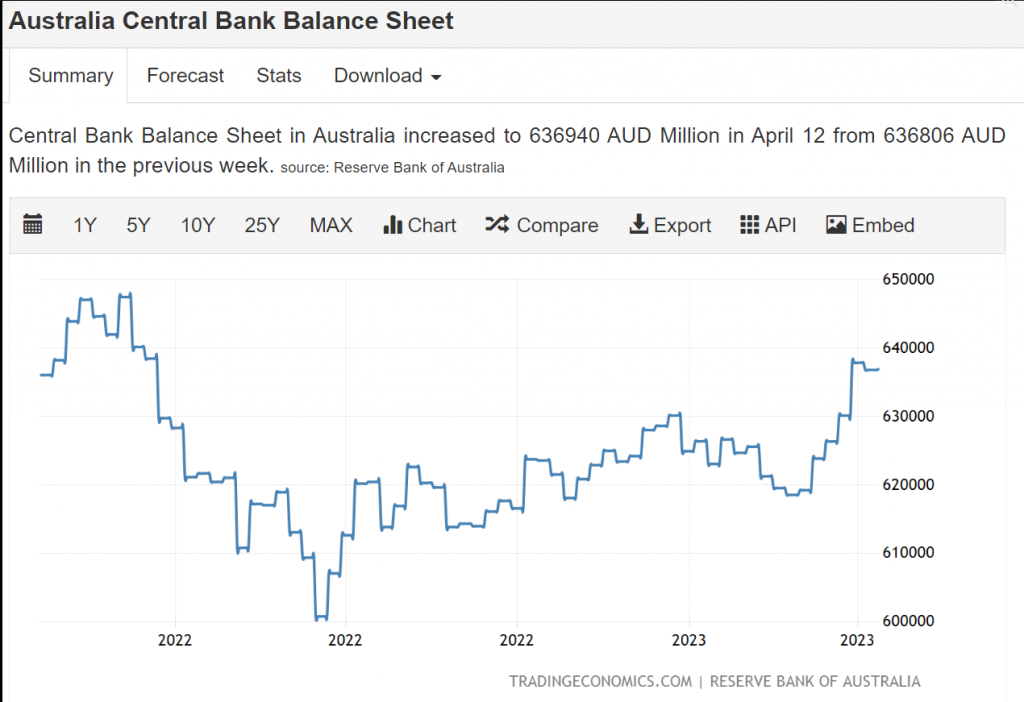

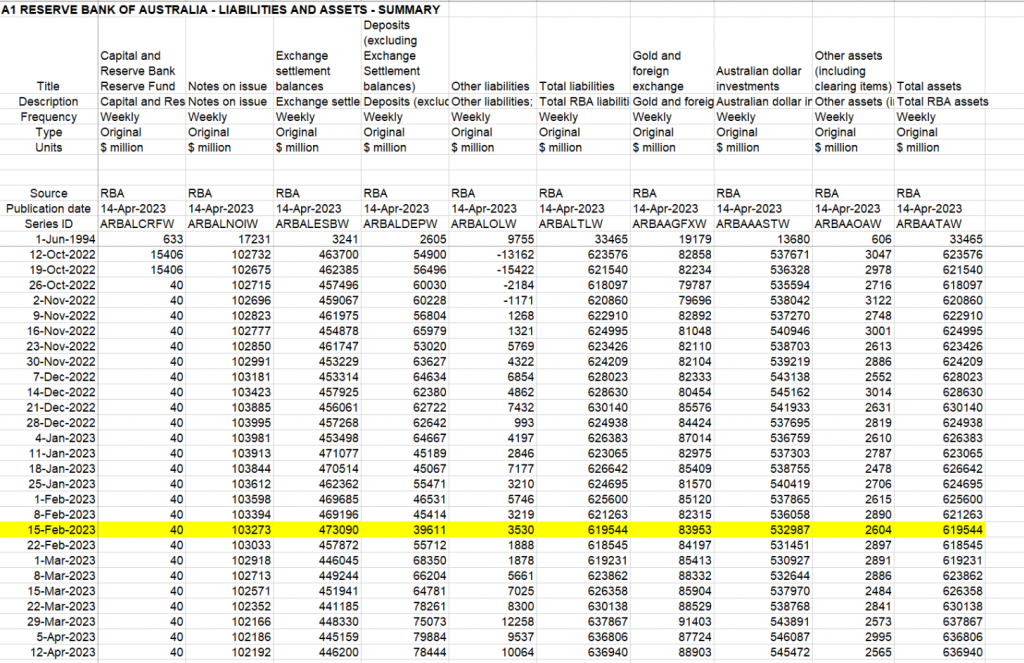

Điểm thú vị là RBA đã tăng lãi suất từ đầu tháng 5/2022, nhưng tổng bảng cân đối (balance sheet) lại tăng lên. Kiểm tra kỹ từng khoản mục thì thấy sự gia tăng này đến từ việc tăng Government Securities (Trái phiếu Chính phủ Úc) trên bảng cân đối và cả sự tăng lên của tài sản nước ngoài (foreign assets). Tính toán kỹ hơn thì mình nhận ra không có nghiệp vụ mua trái phiếu (bond) nào được ghi nhận. Thật sự thú vị! Tức là dù tăng lãi suất, nhưng bảng cân đối không giảm, mà thực tế có giảm một chút rồi lại tăng trở lại.

Quay lại vấn đề tỷ giá, với các nước theo chế độ mục tiêu lạm phát (inflation target), tỷ giá sẽ bị ảnh hưởng bởi nhiều yếu tố, trong đó lượng tiền (money supply) có tác động rất lớn, tương đương với lãi suất. Với việc bảng cân đối không giảm và lãi suất được giữ nguyên trong thời gian dài, thì không nên kỳ vọng nhiều vào AUD (Đô la Úc). Nhưng mà, việc Trung Quốc mở cửa (China reopening) lại thay đổi khá nhiều đấy nhé.

Nói chung, chuyện này có thể do nhiều nguyên nhân, nhưng mình muốn nhấn mạnh là không phải ngân hàng trung ương nào theo chế độ Inflation Target cũng có chính sách giống nhau. Đợi mình nghiên cứu kỹ hơn rồi sẽ trả lời chi tiết sau, nhưng thấy cũng thú vị thật, được book toàn những job hay. Làm nghề freelancer tài chính cũng thú vị đấy chứ!

Bài viết khác