SVB – Kỳ 5

Câu hỏi được rất nhiều anh em ALM (Asset Liability Management - Quản lý tài sản và nợ) trong mấy ngày qua là làm sao một cái bank (ngân hàng) có tới 70% bảng cân đối là HQLA (High-Quality Liquid Assets - Tài sản thanh khoản chất lượng cao) lại chết một cách tức tưởi, tại sao không lấy bond (trái phiếu) đi repo (giao dịch mua lại), tại sao những cái chết này không được báo trước, tại sao phải đóng bond (trái phiếu)? Mình sẽ tiếp tục giải thích và đi kèm một vài hypothesis (giả thiết) mình đặt ra. Nhưng trước hết, cái chết này chắc chắn phải kể về sự overlapping (chồng chéo) trong các chuẩn mực của Basel (Basel Accords - Hiệp ước Basel) và IFRS (International Financial Reporting Standards - Chuẩn mực Báo cáo Tài chính Quốc tế), cụ thể như sau:

II. Chồng chéo trong phân loại tài sản và chồng chéo tính vốn

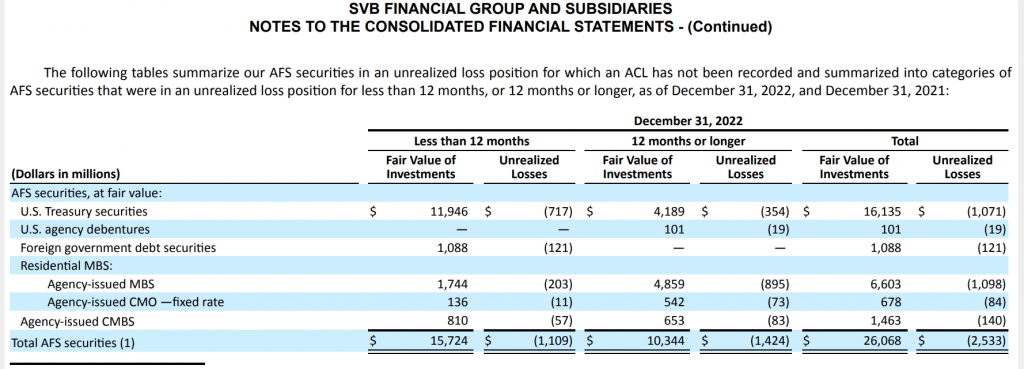

Với chuẩn mực kế toán, cụ thể là IFRS 9 (International Financial Reporting Standard 9 - Chuẩn mực Báo cáo Tài chính Quốc tế số 9), tài sản được chia thành 3 loại: Amortised Cost (HTM - Hold to Maturity - Giữ đến đáo hạn), FVTOCI (AFS - Available-for-Sale - Tài sản tài chính sẵn sàng để bán), và FVTPL (Hold-for-Trading - Giữ để giao dịch). Nhưng với Basel (Hiệp ước Basel), tài sản chỉ chia thành 2 loại: Banking Book (Sổ ngân hàng - Danh mục không giao dịch) và Trading Book (Sổ giao dịch - Danh mục giao dịch).

Với 3 loại tài sản này, cách ghi nhận trên BS (Balance Sheet - Bảng cân đối kế toán) sẽ ảnh hưởng rất lớn tới cách Basel tính capital (vốn), bởi vì Basel tính CET1 (Common Equity Tier 1 - Vốn chủ sở hữu cấp 1) sẽ rất phụ thuộc vào cách phân loại của kế toán (IFRS). Và thế là mọi người có thắc mắc tại sao CAR (Capital Adequacy Ratio - Tỷ lệ an toàn vốn) của bank (ngân hàng) thì cao, còn CAR hợp nhất lại thấp? Thì cụ thể, phần này là phần hợp nhất đánh giá lại tài sản, cụ thể ở đây là AFS (Tài sản tài chính sẵn sàng để bán) bị đánh giá lại, nằm trên OCI (Other Comprehensive Income - Thu nhập toàn diện khác). Ngay trong thuyết minh năm 2022, SVB (Silicon Valley Bank - Ngân hàng Thung lũng Silicon) cũng có đoạn chỉ rõ:

"We could no longer opt out of excluding AOCI in calculating regulatory capital ratios and would become subject to the advance approaches framework as well as more stringent liquidity reporting requirements"

Đoạn này hoàn toàn không xuất hiện trong report (báo cáo) năm 2021, mình giải thích một chút. Ở đây, SVB là tổ chức loại IV, trước đây không phải chịu đánh giá OCI (Thu nhập toàn diện khác) vào trong hợp nhất để tính vốn, nhưng tới năm 2022, SVB có 75 billion (tỷ) USD tài sản liên bang, nên chịu quy định vốn của tổ chức nhóm II. Và họ phải hợp nhất phần OCI (Thu nhập toàn diện khác) vào.

Điều này giải thích tại sao SVB phải đưa ra quyết định tăng vốn. Không chỉ để cải thiện liquidity (thanh khoản) (mình sẽ nói tiếp ngay sau), mà còn để bù đắp CAR (Tỷ lệ an toàn vốn).

Okay, tới đây nảy sinh một debate (tranh luận): nếu cho tất cả vào HTM (Giữ đến đáo hạn), liệu có đỡ chết không?

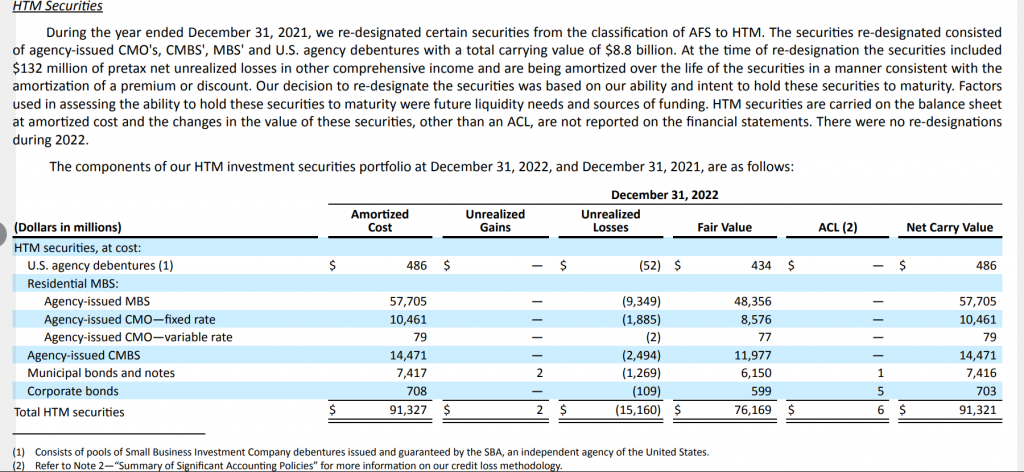

Thì phải xem report (báo cáo) năm 2021 để thấy SVB đã cố gắng realized loss (ghi nhận lỗ thực tế) từ từ trong lô AFS (Tài sản tài chính sẵn sàng để bán) để đẩy về HTM (Giữ đến đáo hạn). Việc này tương tự như xử lý kỹ thuật bond (trái phiếu) để có thể nắm tới đáo hạn lô AFS. Tức là chẳng phải họ không biết năm 2022 là năm interest rate (lãi suất) tăng, mà việc này diễn ra quá nhanh. Vậy nếu phân loại vào HTM (Giữ đến đáo hạn), mình nghĩ chắc chắn sẽ đỡ hơn được khoản CAR (Tỷ lệ an toàn vốn) rất nhiều, và bank (ngân hàng) không phải ra quyết định raise capital (huy động vốn) vào đúng lúc thiếu liquidity (thanh khoản). Và đúng là lô bond (trái phiếu) HTM (Giữ đến đáo hạn) nếu đánh giá lại thì lỗ lòi tòi phòi, nhưng nó chưa cắn gì vào capital (vốn) cả, nên tội gì đi raise capital (huy động vốn).

Nói thật, raise (huy động) 2-3 billion (tỷ) USD so với cái liquidity (thanh khoản) hơn 100 tỷ toàn demand deposit (tiền gửi không kỳ hạn) thì nó không thấm tháp vào đâu cả. Cái phần công bố raise capital (huy động vốn) chỉ làm nảy sinh câu hỏi: tại sao CAR (Tỷ lệ an toàn vốn) cao mà vẫn raise capital (huy động vốn)?

III. Liquidity kiểu phèn

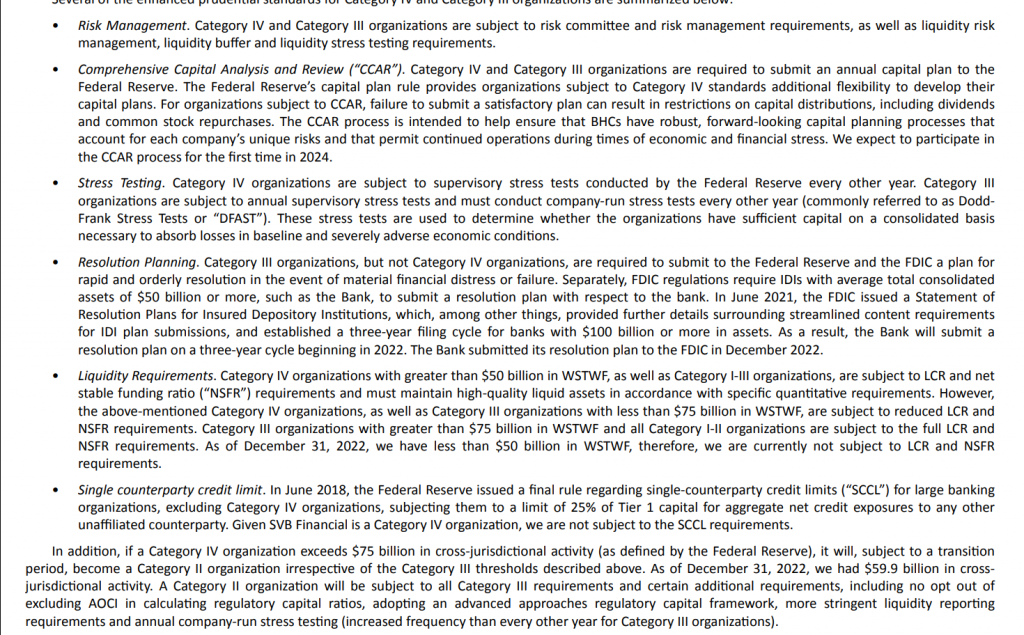

Đây là phần quan trọng để trả lời câu hỏi trên. Trong report (báo cáo), có 2 cái mình thấy rõ bộ mặt của bọn tư bản này. Okay, theo chuẩn mực của Basel III (Hiệp ước Basel III), nhưng SVB là bank (ngân hàng) nhóm IV, nên không cần tuân thủ 2 tỷ lệ quan trọng trong thanh khoản là LCR (Liquidity Coverage Ratio - Tỷ lệ đảm bảo thanh khoản ngắn hạn) và NSFR (Net Stable Funding Ratio - Tỷ lệ tài trợ ổn định ròng), cụ thể:

"We currently are not subject to the Federal Reserve’s LCR or NSFR requirements,"

Wtf (What the f*** - Cái quái gì vậy), trong khi mấy thằng bank (ngân hàng) Việt Nam được tư vấn từ mấy ông tư vấn chém gió, ngồi tính và tuân thủ thử ngoáy ngoáy, chờ ngày SBV (State Bank of Vietnam - Ngân hàng Nhà nước Việt Nam) phê duyệt cho lên Basel III (Hiệp ước Basel III) (cho oai), thì ở đâu đó nửa vòng bán cầu, đỉnh cao của chủ nghĩa tư bản lại không cần có tỷ lệ thanh khoản. Và mình nói thật, không đáp ứng tỷ lệ thanh khoản nào thì mấy liquidity stress test (kiểm tra căng thẳng thanh khoản) hay liquidity monitoring (giám sát thanh khoản) đều chỉ là quy trình miệng.

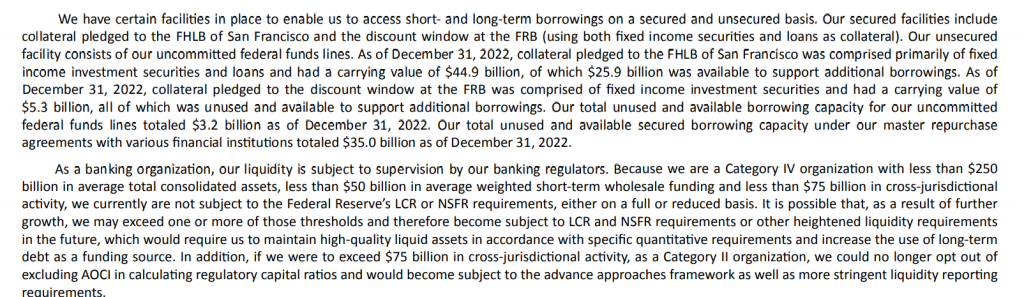

Có thể đây cũng là nguyên nhân tại sao SVB đổ nhanh tới vậy. Nhưng chưa hết, chưa hết. Thực ra, có một điều mà mình và mọi người đều thắc mắc: trong report (báo cáo) năm 2022 có nói SVB còn 35 billion (tỷ) USD unused funding (nguồn vốn chưa sử dụng) với Fed (Federal Reserve - Cục Dự trữ Liên bang Mỹ) và FHLB (Federal Home Loan Bank - Ngân hàng Tín dụng Nhà ở Liên bang), vậy lý do quái gì khiến họ không sử dụng line (hạn mức) này? Cụ thể trong hình 2 đó.

Ở đây, mình bắt đầu đặt ra các hypothesis (giả thiết):

- Có phải mọi chuyện xảy ra quá nhanh khiến việc sử dụng line (hạn mức) có vấn đề, và cũng vì sử dụng line (hạn mức) này quá lớn khiến họ bị “kiểm soát đặc biệt” dưới sự bảo trợ của FDIC (Federal Deposit Insurance Corporation - Công ty Bảo hiểm Tiền gửi Liên bang)?

- Báo cáo này từ cuối năm 2022 và public (công khai) vào cuối tháng 2/2023. Có phải từ đầu năm tới giờ tình hình đã xấu đi vượt quá sức chịu đựng của chiếc line (hạn mức) 35 tỷ này?

- Do lượng tiền gửi bị rút ra quá nhiều và báo cáo năm 2022 không có gì đẹp đẽ, SVB đã bị cut line (cắt hạn mức) và chỉ sử dụng được một phần, khiến họ nhanh chóng rơi vào trạng thái bank run (rút tiền hàng loạt)?

- Nếu tất cả không phải, có phải họ đang DCA (Dollar-Cost Averaging - Bình quân giá) vì bond (trái phiếu) Mỹ cũng đã tới điểm pivot (điểm xoay), từ đó cắn thêm line (hạn mức) này để đi mua bond (trái phiếu) và bị trigger (kích hoạt) thanh khoản?

IV. Tóm tắt

Okay, tóm tắt một phần, không giống như các KOL (Key Opinion Leader - Người dẫn dắt dư luận) không đọc một chữ FS (Financial Statement - Báo cáo tài chính) 2022, thì mình có kết luận sau:

- - Chắc chắn họ không đánh cược gì cả, họ đã chuyển một phần AFS (Tài sản tài chính sẵn sàng để bán) sang HTM (Giữ đến đáo hạn), nhưng không phải tất cả.

- - Cái chết này đậm chất ALM (Quản lý tài sản và nợ), nó không chỉ là việc mua bond (trái phiếu) kỳ dài mà là cách sử dụng Demand Deposit (Tiền gửi không kỳ hạn) quá mức. Tức là ở đây, nó là IRRBB (Interest Rate Risk in the Banking Book - Rủi ro lãi suất trong sổ ngân hàng) và chết vì thanh khoản, chứ mình nghĩ nó đủ NIM (Net Interest Margin - Biên lãi ròng).

- - Thanh khoản của bọn này dở, 200 tỷ USD mà tỷ lệ còn chưa bằng khối bank (ngân hàng) Việt Nam trong kiểm soát thanh khoản.

- - Tại sao SVB rơi vào trạng thái bank run (rút tiền hàng loạt) như vậy thì còn một vài hypothesis (giả thiết) và câu hỏi cần đặt ra.

Bài viết khác