SVB- kỳ 4

Mình định thôi viết rồi, nhưng báo mạng bắt đầu viết sai, và mấy chuyên gia chứng khoán, kiểm toán, IT (Information Technology - Công nghệ thông tin), chuyên gia thuyết âm mưu, KOL (Key Opinion Leader - Người dẫn dắt dư luận) trình thấp… hiểu sai vấn đề của anh em làm ALM (Asset Liability Management - Quản lý tài sản và nợ). Tất nhiên, đây là forensic analysis (phân tích pháp y) cái xác chết, chứ nói thật, bình thường sống yên ổn thì có khi lại khen ôi CASA (Current Account Savings Account - Tài khoản tiền gửi không kỳ hạn) cao quá, chiến lược tối ưu capital (vốn) tuyệt vời, rồi ngân hàng quản trị risk (rủi ro) tốt. Nhưng nói lại thì SVB (Silicon Valley Bank - Ngân hàng Thung lũng Silicon) có khá nhiều điểm thú vị trên BS (Balance Sheet - Bảng cân đối kế toán) để mổ xẻ và xem xét.

I. Khỏe mà lại không khỏe

Ban đầu khi mình đọc FS (Financial Statement - Báo cáo tài chính) của SVB, mình mới bảo kỳ lạ thật, một bank (ngân hàng) có CAR (Capital Adequacy Ratio - Tỷ lệ an toàn vốn) tới 15%, quá nửa tài sản là HQLA (High-Quality Liquid Assets - Tài sản thanh khoản chất lượng cao) với trọng số 100%, mà lại chết vì chính liquidity (thanh khoản). So what the hell (Cái quái gì đang xảy ra) vậy?

Thường một bank (ngân hàng) có CAR cao là do vốn lớn hoặc tài sản ít rủi ro, với trường hợp này, CAR cao chắc chắn là vì tài sản của SVB ít credit risk (rủi ro tín dụng). Thật vậy, tài sản của SVB đúng là rất ít credit risk (rủi ro tín dụng). Quá nửa bảng cân đối là Govbond (Government Bond - Trái phiếu chính phủ) và Agency MBS (Mortgage-Backed Securities - Chứng khoán hóa thế chấp do cơ quan chính phủ bảo lãnh), cực kỳ an toàn. Credit risk (Rủi ro tín dụng) thì không có, nhưng lại có rất rất nhiều market risk (rủi ro thị trường). Nhưng ủa, tại sao market risk (rủi ro thị trường) lớn vậy mà lại không có dự phòng về capital (vốn)?

Tất cả là do chuẩn mực thôi. Vì phần bond (trái phiếu) này nằm hoàn toàn trên Banking Book (Sổ ngân hàng - Danh mục không giao dịch), nên nó không được tính là market risk (rủi ro thị trường) mà chuyển thành IRRBB (Interest Rate Risk in the Banking Book - Rủi ro lãi suất trong sổ ngân hàng).

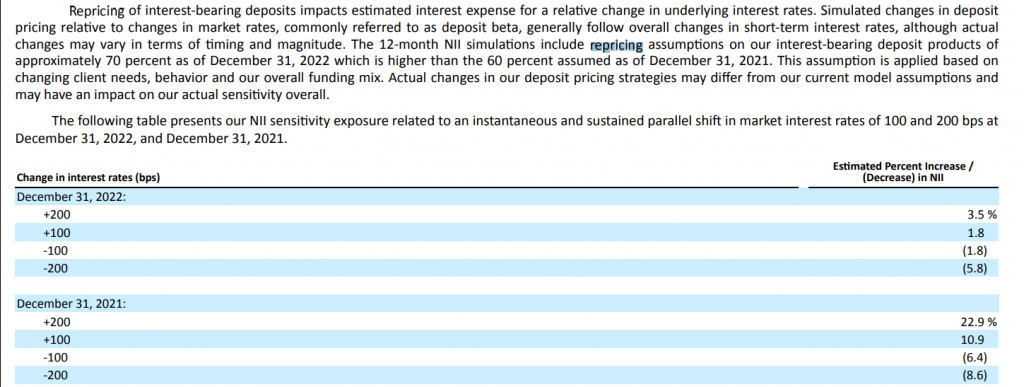

Thành thật mà nói, mình rất nghi ngờ kết quả test IRRBB NII (Net Interest Income - Thu nhập lãi ròng) của họ vào cuối 2021, khi mà +200 bps (basis points - điểm cơ bản, tức tăng 2% lãi suất) thì NII của họ lại dương tới 22.9%, trong khi tiền gửi của họ chủ yếu là demand deposit (tiền gửi không kỳ hạn) và CASA (Current Account Savings Account - Tài khoản tiền gửi không kỳ hạn). Như chúng ta vẫn nói, mô hình của họ là “Bid ngắn Offer dài” aka Run-gap (Repricing gap - Khoảng cách tái định giá). Mô hình behavior (hành vi) của họ, như họ nói, thực sự có vấn đề khá lớn.

Đấy, với mô hình ra kết quả như thế thì họ hoàn toàn không cần đánh giá capital (vốn) gì với kịch bản lãi suất tăng của Fed (Cục Dự trữ Liên bang Mỹ) vào 2022 cả. Vì với kết quả này, họ thậm chí còn có profit (lợi nhuận) khi interest rate (lãi suất) tăng mạnh (weird - kỳ lạ), điều mà mình cảm thấy cực kỳ khó hiểu. Một vài KOL (Key Opinion Leader - Người dẫn dắt dư luận) tài chính thiếu hiểu biết bảo họ đánh cược vào việc Fed không tăng interest rate (lãi suất), nhưng không phải, vì bản thân model (mô hình) của họ ra một kết quả mà lãi suất tăng thì họ lời, nên chả việc gì mà không long bond (mua trái phiếu dài hạn) cả.

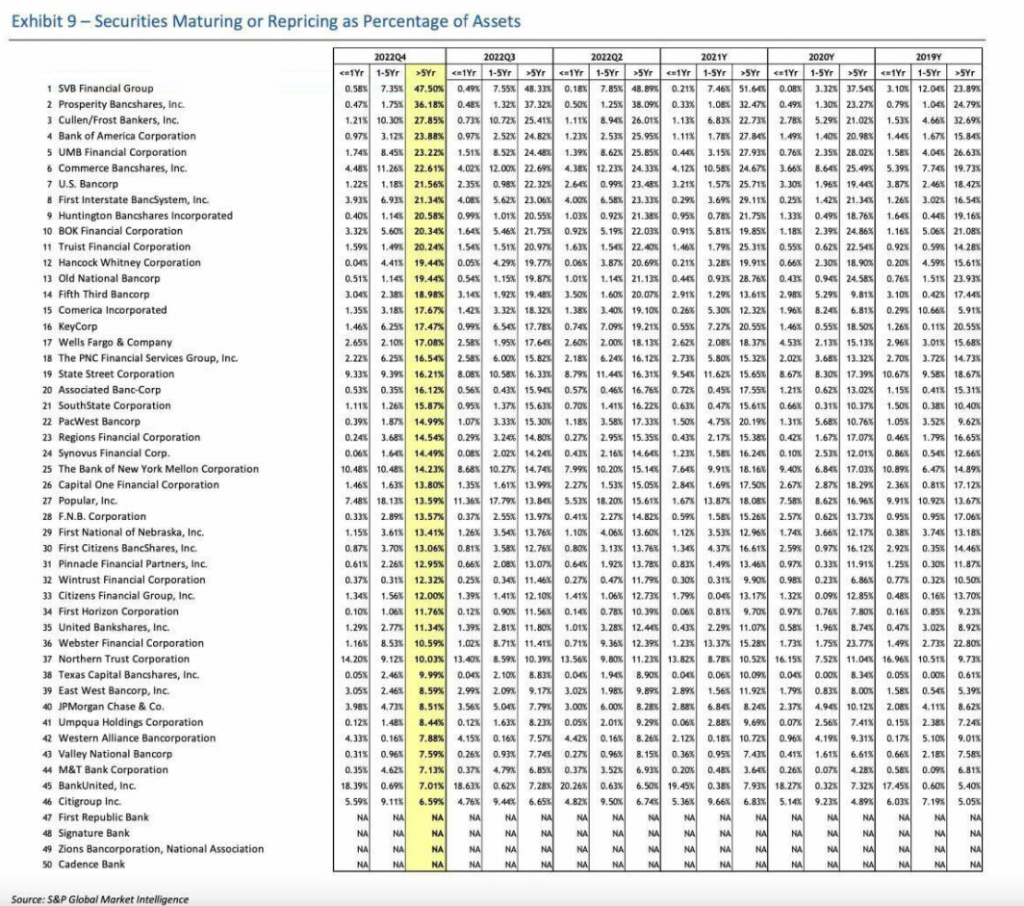

Bảng 1 thì cho thấy họ là bank (ngân hàng) có repricing gap (khoảng cách tái định giá) lớn nhất trên tổng tài sản, đứng đầu nhóm bank luôn. Bảng 2 thì cho thấy kết quả làm Repricing của họ (cái mà mình cực nghi ngờ về mô hình core deposit - tiền gửi cốt lõi), và cái thứ 3 là mức độ thay đổi cực lớn trong phần Demand Deposit (Tiền gửi không kỳ hạn), chứng minh cái nghi ngờ về model (mô hình) của họ là có cơ sở.

Lại thêm nữa là SVB có concentration risk (rủi ro tập trung) tiền gửi cực lớn, nên mình cực kỳ nghi ngờ cái mô hình core (cốt lõi) của bọn này.

Tóm lại, bank (ngân hàng) có IS (Interest Sensitivity - Độ nhạy lãi suất) cực lớn do funding (nguồn vốn) gần như toàn bộ BS (Balance Sheet - Bảng cân đối kế toán) bằng short-term deposit (tiền gửi ngắn hạn), mà phần lớn trong đó lại là demand deposit (tiền gửi không kỳ hạn).

Nói tới đây thì mình có so sánh một chút tại sao Demand Deposit (Tiền gửi không kỳ hạn) của bên họ nhiều. Thực ra gửi tiền bên đó lãi suất cực thấp, thấp hơn Việt Nam rất nhiều, ví dụ bạn mua CD (Certificate of Deposit - Chứng chỉ tiền gửi) kỳ hạn 1Y (1 năm) thì interest rate (lãi suất) cũng hầu hết là thấp hơn Fed Fund (Fed Fund Rate - Lãi suất quỹ liên bang). Tới thời điểm hiện tại, CD 1Y (Chứng chỉ tiền gửi 1 năm) của bank (ngân hàng) lớn cũng chỉ 2-3% là max (tối đa), bank nhỏ thì cận Fed Fund (Lãi suất quỹ liên bang). Nên đừng thắc mắc sao họ lại có Demand Deposit (Tiền gửi không kỳ hạn) nhiều.

Bài viết khác