Nếu muốn hiểu lãi suất – cần hiểu rõ về ALM

Tại sao VN có 2 lãi suất TT1 và TT2?

Tại sao việc tăng lãi suất TT2 thì sẽ tăng lên trong khi lãi suất HĐ giảm xuống?

Tại sao không phải cứ lấy tiền từ TT2 nhét xuống TT1?

Tại sao chuyên gia XXX lại chẳng thể hiểu là giảm lãi suất TT1 là bất khả thi nếu không đi kèm điều kiện về thanh khoản...?

Để hiểu lãi suất dẫn truyền ntn cần hiểu ALM để ít nhất hiểu rào cản TT1 TT2

...

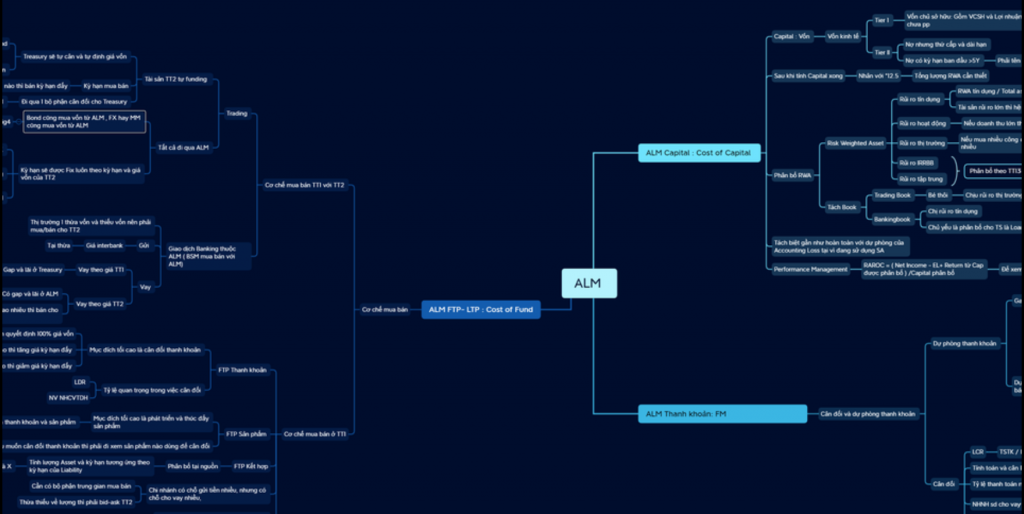

Trong lịch sử tạo mindmap thì có 2 môn học là có Mindmap dài và mệt mỏi là Fixed Income và ALM. Vừa là lý thuyết phân bổ vốn và mô hình khó gãy cả răng tới việc nội bộ đánh nhau vì chiếc giá vốn. Thật sự. Bank phức tạp nhất là ở đây. Donate (với điều kiện share public) mindmap này vì bạn đã đọc Ad than thở.

Bài viết khác

Thật ra các sếp khi đi họp thường thích nói những vấn đề vĩ mô và những câu chuyện rất lớn. Nhưng trong workshop đầu tháng trước do Hedge Academy tổ chức về chủ đề này thì thực tế mình thấy câu chuyện lại khá đơn giản. Chỉ cần làm được hai việc, vừa khó … Đọc tiếp "Nhiều “thứ” quá"

Vô tiền khoáng hậu, TGKB (Tiền gửi Kho bạc Nhà nước) hiện đã lên trên 700 nghìn tỷ đồng. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Theo mình, cái sai cơ bản của SBV trong thời gian gần đây là chuyển gần … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"

Vô tiền khoáng hậu, TGKB (tiền gửi Kho bạc Nhà nước) hiện đã lên đâu đó trên 700 nghìn tỷ. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Nói chung cái sai cơ bản của SBV trong khoảng thời gian gần đây là … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"