[Tỷ lệ bao nợ]

Mình thấy trong bank có một chỉ tiêu nó cực kỳ bias làm cho mọi thứ nó lú cực độ là tỷ lệ bao nợ. Ví dụ nợ xấu của bạn là 1 bạn dự phòng 2 thì tỷ lệ của bạn là 200% nhưng nợ xấu là 100 bạn dự phòng 100 thì tỷ lệ của bạn chỉ là 100%. Vậy thì nợ xấu càng thấp thì tỷ lệ dự phòng này càng mạnh.

Ví dụ như TCB đi nếu nó có nợ xấu thì tỷ lệ bao 200% hay cao hơn nó chẳng có ý nghĩa gì nhiều. Vì vậy hay nhìn nhận vào vấn đề giả sử nợ xấu có tăng thì những bank mà ít nợ xấu tính theo tỷ lệ dự phòng thì có nợ xấu tăng mạnh =>> giảm bao nợ ngay.

Nghe 8% nợ có vẻ to nhưng cơ bản như mình nói nó vào tình trạng vỡ nợ kỹ thuật. Vỡ nợ kỹ thuật này khi dự phòng thì không tính tới lượng tài sản ngoại bảng mà bank có quyền thu hồi hoặc hoàn nhập vào nội bảng. Do đó đọc mấy cái tin giật gân này thấy nó càng hoảng càng tốt.

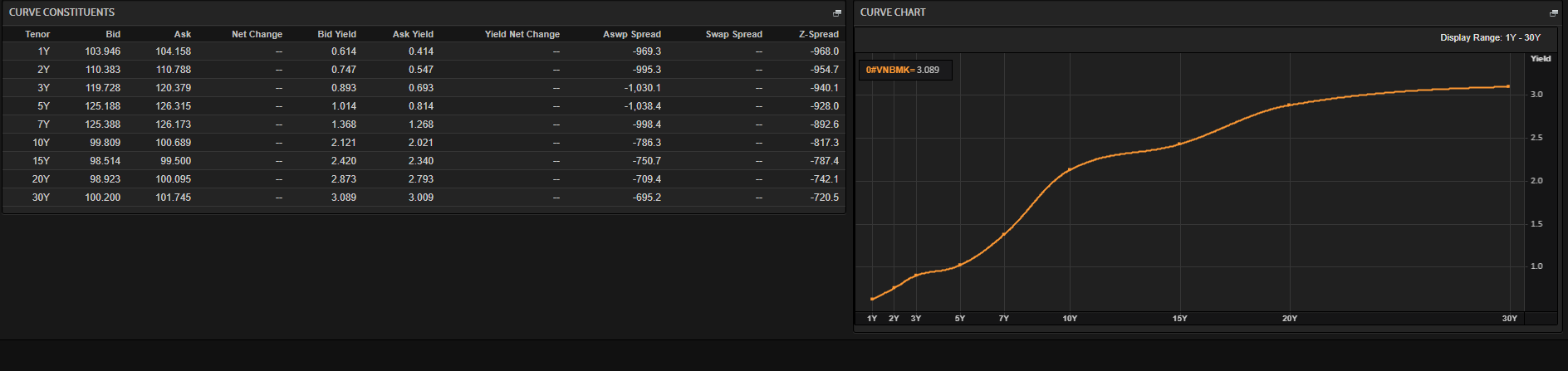

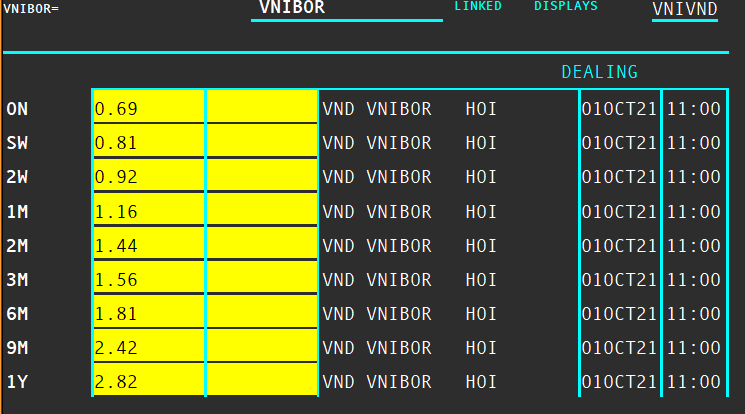

Nếu mà market nó hoảng thật ấy khủng hoảng nợ xấu thanh khoản kém ấy thì lãi suất interbank nó không lẹt đẹt như thế này đâu.

Bài viết khác

Thật ra các sếp khi đi họp thường thích nói những vấn đề vĩ mô và những câu chuyện rất lớn. Nhưng trong workshop đầu tháng trước do Hedge Academy tổ chức về chủ đề này thì thực tế mình thấy câu chuyện lại khá đơn giản. Chỉ cần làm được hai việc, vừa khó … Đọc tiếp "Nhiều “thứ” quá"

Vô tiền khoáng hậu, TGKB (Tiền gửi Kho bạc Nhà nước) hiện đã lên trên 700 nghìn tỷ đồng. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Theo mình, cái sai cơ bản của SBV trong thời gian gần đây là chuyển gần … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"

Vô tiền khoáng hậu, TGKB (tiền gửi Kho bạc Nhà nước) hiện đã lên đâu đó trên 700 nghìn tỷ. Nói chung con số này cũng chưa phải là giới hạn vì quy mô có thể còn tiếp tục tăng. Nói chung cái sai cơ bản của SBV trong khoảng thời gian gần đây là … Đọc tiếp "SBV lại sai gì – Nói chung cái series này chắc còn dài"